近日,拼多多发布2020年财报,营收、用户数、年度活跃商户都有较大增长。但亏损也仍在继续。在我们看来,拼多多也进入了一个全新的考验阶段。

》》拼多多2020年财报,透视着什么?

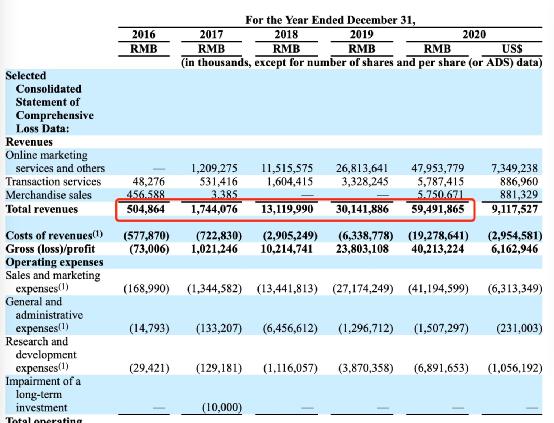

4月30日晚,拼多多发布2020年全年财报。截至2020年底,拼多多年成交额(GMV)为16676亿元,同比增长66%。2020年,拼多多总营收为人民币594.919亿元,与2019年的人民币301.419亿元相比增长 97%。特别是农产品GMV超过2700亿元人民币,规模同比翻倍。

用户数上,截至2020年底,拼多多年活跃买家达到7.884亿。商户数也猛增。年报显示,拼多多在2020年增加了超过2亿活跃买家,年活跃商户数量从前一年的510万激增69%,达到860万的新高。

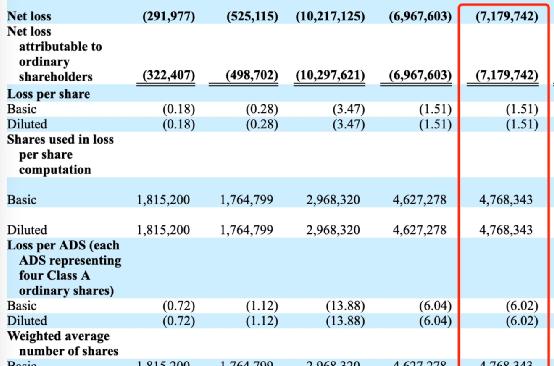

但亏损仍在继续。年报显示,美国通用会计准则下,拼多多2020年归属普通股东净亏为71.8亿元,每股亏损151元,几乎与2019年净亏69.68亿元持平,但高于市场预期的66.3亿元。非美国通用会计准则,拼多多2020年净亏损为人民币为29.650亿元,较2019年的43.658亿元同比下降32%。

对于亏损,拼多多表示,在2020年,拼多多花在销售与市场上的支出为412亿元,这一数据包括拼多多“百亿补贴”的持续支出,也有拼多多在多多买菜上的重金投入。我们从其运营成本看,2020年拼多多的成本增长204.1%,从63.4亿元增长至192.8亿元。

年报发布后,拼多多股价有所下跌。截止发稿其市值1678亿美元。

我们认为,仅从这份成绩单上来看,拼多多的表现还是可圈可点。活跃用户数上,拼多多这几年都保持较高增速,从2018年的3.8亿到2020年的7.9亿,翻了一倍多。B端商户数也增长迅猛。主打的农产品表现突出。盈利方面,从目前其发展来看,未来的几年应该仍是烧钱抢市场,做基建的阶段,不会短期谋求盈利。

但拼多多的挑战也摆在那。

》》拼多多的挑战在哪里?

我们从几个方面来看。

一是ARPU,也是考量重点。

用户层面,拼多多确实增长的快。但如果看ARPU(每用户平均收入),拼多多的ARPU(每用户平均收入)只有阿里巴巴的五分之一。而根据对比近期拼多多ARPU值,其环比增速都比较低,一度低于10%。

ARPU的两个直接关联因素是GMV和用户数。我们按目前三巨头的GMV对比来看,拼多多与阿里和京东有较大差距。根据阿里和京东财报,阿里巴巴2020 年 GMV 超7万亿元,京东 2020 年 GMV 为 2.61 万亿元。拼多多 2020 年 GMV 为 1.67 万亿。

而拼多多年活跃用户7.884亿用户。对比起来,其ARPU差距还不小。至于如何提升,还是在品类结构上如何深入,但挑战很大。

二是怎么守住下沉市场份额。

目前特别是下沉市场中的电商平台活跃用户规模近4亿人,占移动电子商务活跃总数的57.4%(超过总数一半),日均使用时长突破1小时。

此前《下沉市场洞察报告》,84%的品类在三至六线城市消费者的数量已经超过一二线城市。

下沉市场是拼多多的重心。阿里、京东对下沉市场的抢食速度也非常快。比如京东方面,从近2年的财报来看,京东新增用户有70%以上来自下沉市场。特别是京喜的表现,2020年年底,京东成立了京喜事业群。而针对下沉市场的淘宝特价版,在阿里巴巴此前一季财报中,披露了淘宝特价版的用户规模,其月活跃用户数(MAU)已接近4000万,相当于每20天翻一番。

拼多多的腹地正受到冲击,接下来的竞争,我们认为,接下来,增量、复购、活跃度还是核心。

三是核心的农产品,也面临挑战。

拼多多的目标是要成为全球最大的农产品零售平台。我们也看到其对农产品的投入,重点是重造农业产业链。可以说很重。

当然壁垒也在逐渐加高,根据这次财报,其农产品GMV超过2700亿元人民币,规模同比翻倍。

拼多多持续将农业数字化作为核心战略,接棒黄峥后,陈磊表示,通过数字化和互联网技术,让农产品“产供销”向“销供产”演进的路线,并投身其中。我们了解到,目前拼多多正在持续重投入建设冷库、生鲜冷链物流体系等基础设施,发力建立供应链体系。

这个领域拼多多虽有优势,但面对最主要的竞争对手仍是阿里。

仔细看阿里农业的路线和拼多多其实类似。但阿里在物流、数字化及末端的优势也摆在那。阿里农业近2年也在大发力,从2019年成立数字农业事业部,阿里数农业是动作频频。目前已经基本建成了1000个数字农业基地。

当然京东也有动作。这个领域不构建强竞争壁垒,核心类目会面临触动,所以,拼多多必须持续强化。

四是平台做重,基建薄弱如何与阿里、京东竞争。

此前黄峥发布2021年度致股东信中提到,“因为疫情等原因导致的外部环境的剧烈变化,也加速了拼多多内部业务和管理的迭代。拼多多从一个纯轻资产的第三方平台,开始转重,在仓储、物流及农货源头开始进行新一轮的投入,新的业务开始在拼多多内萌芽并迅速成长。

拼多多在基建上比阿里、京东都要晚,物流方面提了很多年,至今仍未看到苗头,仍是合作第三方物流平台为主。(而此前传闻的极兔快递背后有拼多多的身影,也被拼多多声明辟谣了。)这也使得拼多多不仅是在农产品类目,在其他类目上效率、服务上会失去一定的竞争能力。

而拼多多要想构建这些领域的优势,投入仍是巨大的,关键还要抢时间。所以对于拼多多来说,这个挑战不小。

五是新增长曲线如何成型。

在找寻新增长曲线上,多多买菜或许会被看的更重。

而关于多多买菜,此前陈磊给出了对其直接的定义,“多多买菜其实不是一个社区团购业务。就我们而言,多多买菜其实是我们业务的一个自然延伸,因为我们了解农业这一块。我们做多多买菜,是因为我们看到了消费者有这样的新需求,然后我们当前的基础设施和平台又无法满足这一需求。多多买菜并非一个独立的业务,它是我们现有平台上的一个服务,用户可以在我们平台上选择不同服务——次日提货或者三到五天的送货上门等等。”

目前,多多买菜已经进入中国超300个城市,据悉多多买菜2021年的GMV目标1500亿。

但无论多多买菜的模式定义如何,都逃不过这个领域的巨头们的争相竞争。滴滴旗下“橙心优选”,也已经覆盖了300多个地级市,还传出物美将以最高不超过1亿美元认购橙心优选不超过2%的股权,预计估值将达到50亿美元。

美团优选也在全力抢市场。此前王兴针对最新财报发布表示,“美团优选还处于业务初期,正在飞速扩张这一业务,必然会有很大的前期投资,运营亏损的增加也源于业务增速快的结果,我们将持续对美团闪购、美团买菜和美团优选这三种零售领域的商业模式进行投资,而低线城市的美团优选将是工作重心。”

阿里近期成立MMC事业群,直接由阿里B2B事业群总裁戴珊负责。我们了解到,之前在河南市场启动,目前已经加快全国市场的发力。

这个领域,可以说都还处于初期阶段,要说能否成为拼多多的新的增长点,还不好下结论。但对于拼多多而言,这领域肯定是不能掉队,因为目前社区团购的核心商品还是农产品。

拼多多在陈磊的带队能否创造新的商业奇迹,得再看5年。

更多精彩文章

2021,商业环境会有哪些“新动向”?

盘点2020年5大关键词:社区团购、直播带货、同城零售、下沉市场、新国货

阿里超级工厂的C2M“进化”!

抖音电商定义做兴趣电商,它的价值和机会是什么?

阿里数字农业,“棋局”已成型?

抖音企业号成“经营阵地”,商家如何打造线上消费的「增长飞轮」?

解读| 为何山姆能坐稳会员制“老大”的位置?

从名创优品的「数智化转型」,看其如何实现“云上”增长?

解密美克洞学馆:家居新零售的“新物种”