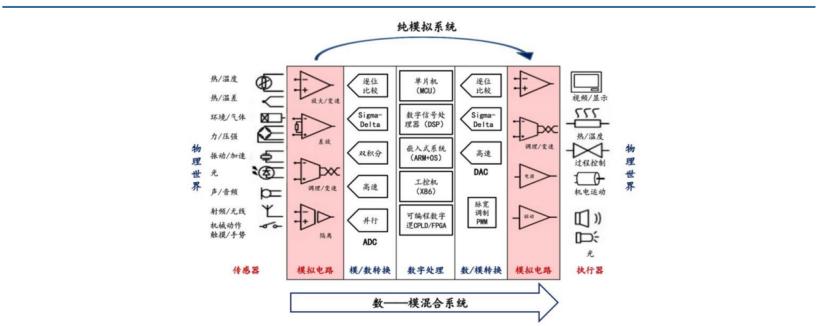

所谓模拟芯片,是处理外界信号的第一关,所有数据的源头是模拟信号,模拟芯片是集成的模拟电路,用于处理模拟信号。模拟信号是在时间和幅值上都连续的信号,数字信号则是时间和幅值上都不连续的信号。外界信号经传感器转化为电信号后,是模拟信号,在模拟芯片构成的系统里进行进一步的放大、滤波等处理。处理后的模拟信号既可以通过数据转换器输出到数字系统进行处理,也可以直接输出到执行器。

常见的数模混合系统包括:消费领域的手机、个人电脑、数码相机、麦克风、扬声器等,工业领域的温度检测器、心电图仪、飞机系统,汽车领域的倒车显示仪等,模拟芯片无处不在。

(模拟芯片是信号处理是必不可少的一环)

信号以电的形式传递,根据电流/电压的强弱分成两类模拟信号,弱电和强电。信号链产品负责对弱电进行处理。电源管理产品主要对强电进行处理,亦处理弱电。

(模拟芯片主要是信号链和电源管理芯片,2018 年市场规模 527 亿美元)

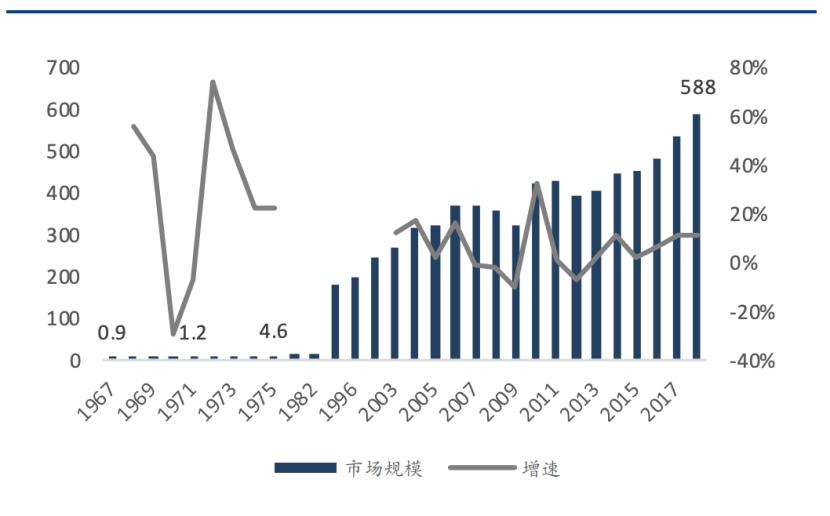

全球模拟芯片市场空间近600亿美元。全球集成电路市场3402亿美元,模拟电路占15%。模拟电路中,信号链市场143亿美元,电源管理市场216亿美元。从 1968年出现的第一个集成运放开始,到2018年,模拟芯片已成为一个全球规模近600亿美元的产业。

(从 60 年代至今,模拟芯片市场规模已发展至近 600亿美元)

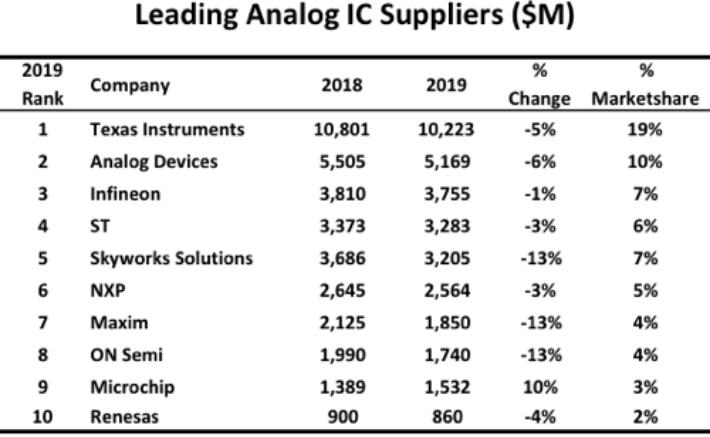

根据ICinsights最新的数据,现在排名前五的厂商中,市场份额接近50%。在ADI成功收购Maxim之后,头部厂商的市场占有率进一步提升。其中,德州仪器擅长电源管理,是该领域的龙头;ADI以运算放大器起家,是数据转换器龙头,在运放、电源管理的市场份额靠前。英飞凌是从西门子集团中剥离,独立上市的半导体企业。目前排名靠前的模拟芯片公司,基本都是成立在集成电路诞生的 60 年代初和黄金的 90 年代,与集成电路行业共同成长,包括现龙头德州仪器(1930)、曾经的龙头国民半导体(1959),以及目前的次席亚德诺(1965)等,依靠对模拟技术的原始积累(Know-how)形成了核心竞争力。

(最新模拟厂商营收排名)

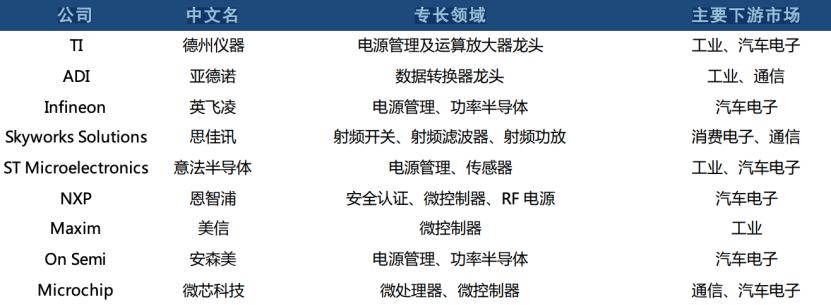

在前十大模拟芯片公司中,德州仪器是第一个制造出集成电路的公司,在电源管理和运算放大器这两个领域处于龙头地位,下游市场集中于工业和汽车电子市场。次席亚德诺是多年的数据转换器龙头,目前专注于工业和通信市场。英飞凌是著名的汽车电子厂商,在电源管理和功率半导体中排名靠前。思佳讯则是一家专注射频领域的模拟厂家,射频芯片巨头之一,主要客户为苹果等消费电子厂商,以及通信设备厂商供货。恩智浦、安森美、瑞萨均是实力较强的汽车电子厂商,美信则更专注于工业领域,微芯科技在模拟产品外,较为偏重于数字领域的 MCU。

(领先模拟厂商所擅长的领域)

行业格局“一超N强”,龙头以外竞争分散。在模拟芯片领域,德州仪器是当之无愧的龙头,市场份额18%,从04年以来便稳居第一。而从行业第二名到第十名份额均只有个位数,份额均较为接近。其中,第二名的亚德诺是通过在2017年收购产品线类似的凌特(Linear Tech),超越英飞凌成为行业第二。在这次收购了Maxim之后,进一步巩固了他们的位置,同时进一步缩小了和TI的差距。因此,模拟芯片行业的竞争较为分散,是“一超(德州仪器)”和“N强(亚德诺、英飞凌、意法半导体等)”的格局。行业并购不断,竞争格局走向集中。

1990年,德州仪器还不是模拟芯片的龙头,模拟芯片行业竞争高度分散,排名第一的国民半导体市占率仅7%,与前十名剩下的公司份额相近。然而到了2002 年,意法半导体跃居第一,并占有了 10%以上的市场。

2004年开始,德州仪器开始稳居第一,份额遥遥领先。同时,排名靠后的公司通过不断地合并和收购,获取了更大的市场份额。重要的收购包括:国民半导体被德州仪器收购(2011),飞思卡尔从摩托罗拉分离、最后被恩智浦收购(2015),仙童半导体被安森美收购(2016),Intersil被瑞萨收购(2016),凌特被亚德诺收购(2017)。可以看到,近 30 年来,整个模拟芯片行业不断地整合,龙头市占率不断提高,行业不断走向集中。

(30 年来,模拟芯片的市场份额逐渐向龙头集中)

(30 年来,模拟芯片的市场份额逐渐向龙头集中)

信号链和电源管理:两类重要的模拟芯片

信号链产品主要包括运算放大器和数据转换器,处理信息交互的需求。在数模混合的系统中,一个完整的信号处理过程如下:

传感器:通过传感器获取外界原始的物理信号,典型的包括声音、图像、温度、湿度、压力等,并转换成于这些物理信号相对应的连续时间模拟信号,典型形式为电压/电流。

放大器、滤波器:通过由放大器和滤波器构成的信号调理单元对模拟信号进行处理。放大器的作用是将微弱的模拟小信号进行放大,以适配到ADC的满量程输入范围;滤波器的作用主要是对信号进行带限,目的是满足奈奎斯特采样定理的要求。

数据转换器:通过ADC将处理后的电压/电流信号转换为所对应的离散数字量,提供给后续数字单元进行处理。

数字处理:由数字处理系统(MCU、DSP 或 FPGA)对离散数字量进行数字化处理,它通常用于实现数字信号处理算法。

数据转换器:数字处理系统处理完以后的离散数字量送到了DAC。通过它,再次转换成连续的模拟信号。

滤波器:由于DAC输出的信号中含有“台阶”型的高频分量,因此需要使用重构滤波器进行进一步处理滤除高频噪声,最终得到重构后的模拟输出信号。其中,最重要的是运算放大器和数据转换器。

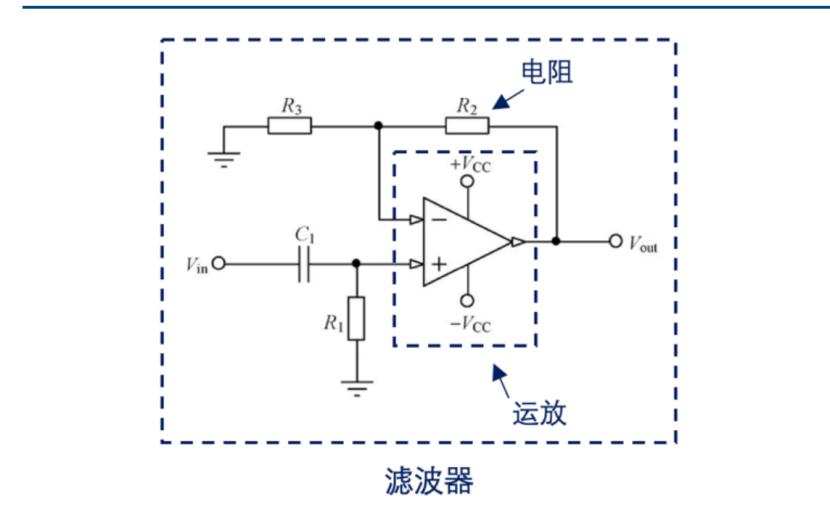

运算放大器是模拟电路的“基础积木”,应用极为广泛。运算放大器是指对模拟信号进行相加、积分等运算的放大电路,常用于将微弱的小信号放大成大信号。同时,运算放大器是构成许多模拟器件的基础,数模转换器、电流-电压转换器、滤波器、比较器、线性稳压器等都需要运放。可以说,运算放大器是模拟电路的“基础积木”。

(运放是许多模拟器件的基础,比如滤波器就是由运放和电阻组成)

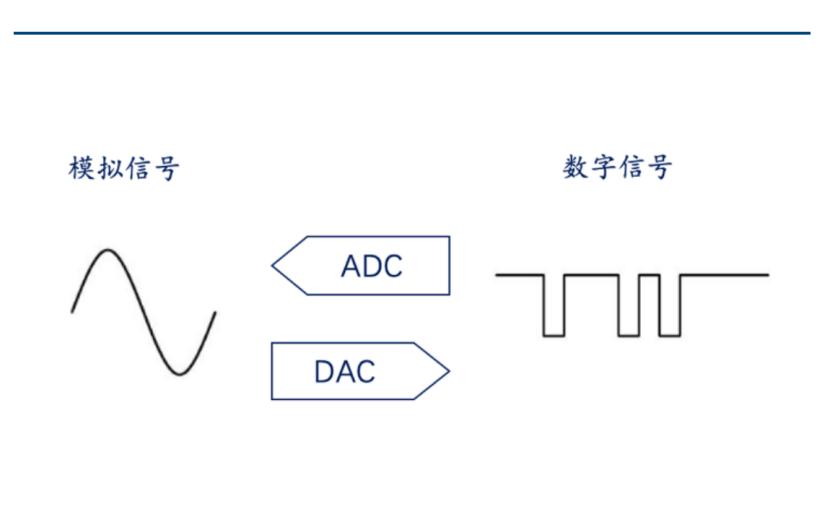

数据转换器是连接模拟与数字系统的桥梁,必不可少。模数转换器(ADC)负责将模拟信号转换成数字信号,数模转换器(DAC)负责将数字信号转换为模拟信号。传感器把真实世界的温度、压力、声音等转换成电信号,这些信号大多为模拟信号,无法被数字系统识别与处理。只有通过 ADC 的转换才能被 MCU 采集并处理。

(数据转换器包括数模转换器(DAC)和模数转换器(ADC))

(数据转换器包括数模转换器(DAC)和模数转换器(ADC))

另外,扬声器等都需要模拟信号输入才能工作,所以需要 DAC 把数字系统输出的数字信号转换成模拟信号。

因此,只要涉及数字处理,就一定要有数据转换器。

电源管理是电子电路必要需求。只要是电子系统,均需要电源供电,常见的供电电源有电源适配器、蓄电池、等。根据输入输出电流类型,我们可以将电源管理器分为 4 大类型:AC-DC(整流)、AC-AC(变频等)、DC-DC(斩波)、DC-AC(逆变)。

(电路中常见的电源管理需求)

开关整流器(AC-DC)主要负责将交流电转换成直流电,常见的有笔记本电脑的电源适配器。

交流—交流变频器(AC-AC)负责将某个频率的交流电转换为另一种恒定频率或可变频率的交流电。

直流—直流变换器(DC-DC)将直流电转换成另一种不同频率、相位、电流、电压特征的直流电。

逆变器(DC-AC)将直流电转换成交流电的开关变换器,有的称其为变流器,是交流输出开关电源和不间断电源(UPS)的主要部件。

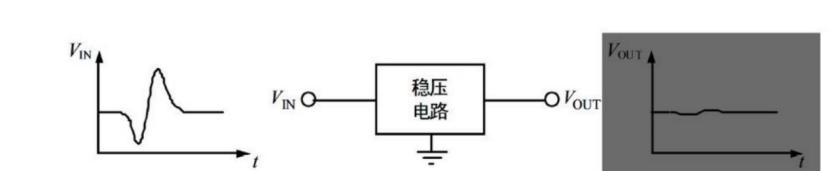

(稳压是电路的基本功能)

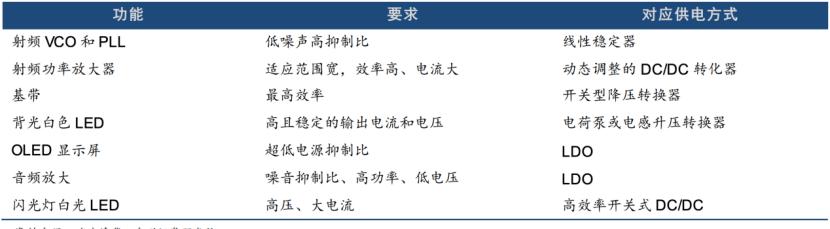

电源管理芯片是集成的电源管理电路,主要功能是稳压、升降压、恒流、交流直流转换等,分为线性稳压器(LDO)、电荷泵(Charger-pump)芯片、DC-DC 转换器(DC-DC)、交流直流转换器(AC-DC)、LED 驱动芯片等。典型的应用是手机、笔记本电脑等消费电子的充电器、LED 驱动器。比如,稳压器对 220V 的市电降压,并输出稳定的直流低压供用笔记本电脑;LED 驱动对手机内部电源升压,以驱动摄像头闪光灯。

模拟芯片各细分市场,龙头瑶瑶领先

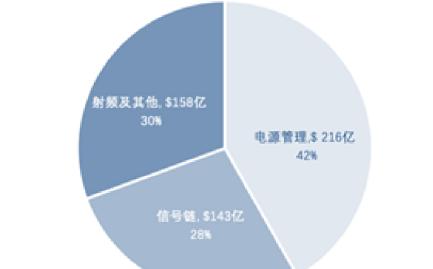

在模拟集成电路中,电源管理是最大的市场,规模约216亿美元,占比 42%;信号链市场143亿美元(28%),射频及其他产品市场约158亿美元,占比30%。在放大器领域,德州仪器占据近三分之一的市场(29%),亚德诺第二(18%)。在数据转换器领域,亚德诺是绝对的龙头,目前占据数据转换器半壁江山(48%),长期领先于竞争对手。在电源管理领域,龙头德州仪器占据超四分之一的市场份额(21%),高通(15%)、亚德诺(13%)、美信(12%)、英飞凌(10%)份额相近。

(模拟芯片主要是信号链和电源管理芯片)

模拟芯片的三大变化

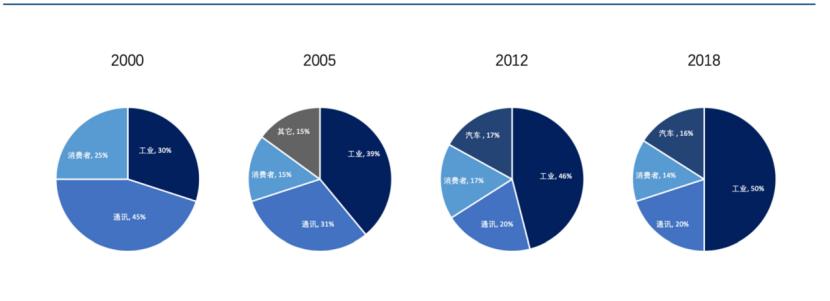

模拟芯片下游的市场主要有工业、通讯、消费电子和汽车,工业市场即工控和航空组成的市场,通讯市场主要是基站等通信设备,消费电子即手机、笔记本电脑、数码相机等的市场。80年代后期,ADI曾经依靠消费电子迅速发展。60-70 年代在ADI发展的早期,其业务大多集中在工业及军用器材上。1985年开始,受移动通信推动,消费电子市场兴起,ADI将发展重心转移到消费电子,其营收占比在2000年一度到25%,推动整体营收翻7倍。而到2018年,消费电子的营收占比减少到14%。

(在 2000 年,消费电子市场曾支撑 ADI 四分之一的营收)

如今,信号链的下游市场中,消费电子占比已经很小。2015年,运算放大器芯片的下游主要是通信(36%)和工业(33%),消费电子占比仅有 8%。数据转换器的下游市场同样,销售给工业领域的占比超过50%,而消费电子占比仅为 12%。

由此,我们提出第一个问题:为什么信号链产品的下游市场中,消费电子的占比在缩小?

我们认为,电子行业,一向是需求推动技术增长。信号链主要需求是交互,在 60-70年代模拟芯片发展的早期,信号链主要用于工业下游,工业设备连接电脑以及飞机的航电系统,起到工业设备、飞行设备与外界交互的功能。例如,飞机上有大量的传感器以辅助飞行,送到数字系统前,都需要信号链产品来处理。

同时,集成的产品更能降低体积和成本。因此,60-70年代工业领域对信号链的需求,推动了早期 ADI、德州仪器等模拟巨头的成长。在 1980-2000 年,消费电子的交互需求经历从无到有的过程,同样驱动了信号链在消费电子下游的增长。

消费电子市场的特点是产品变化迅速与成本优先,因此比起工业市场追求的高精度、通讯市场追求的高速率,消费电子市场的需求是更低的成本与更短的设计周期,集成的信号链产品比分立的更能满足需求。近10年来,消费电子在交互的需求对继续带动信号链复杂程度的提升作用有限。

也就是说,1)从性能来说,集成了数据转换器的微控制器已经能满足大部分消费电子的性能要求。2)从成本来说,由于手机功能的增加,提高集成度更能减少能耗。3)从设计周期来看,分立的数据转换器虽然性能更高,但是对系统的设计复杂度要求更大,消费电子厂商需要考虑一系列的速度、分辨率、功耗等问题,如果都使用分立的信号链芯片,将很难适应快速变换的市场需求。因此,近 10年来,用于消费电子的信号链产品更多地集成进入微控制器/SoC里,使得统计上来说,消费电子这一下游市场增长平缓。

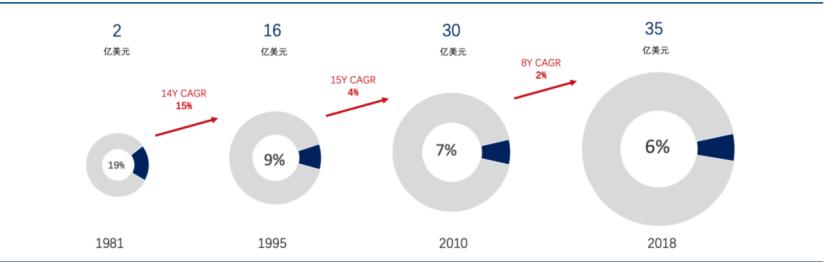

(运算放大器占模拟芯片比例减少)

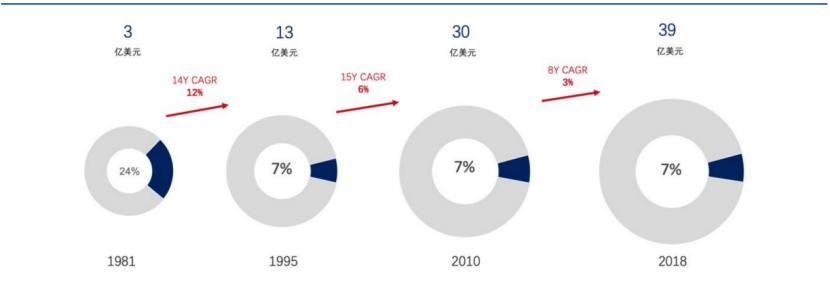

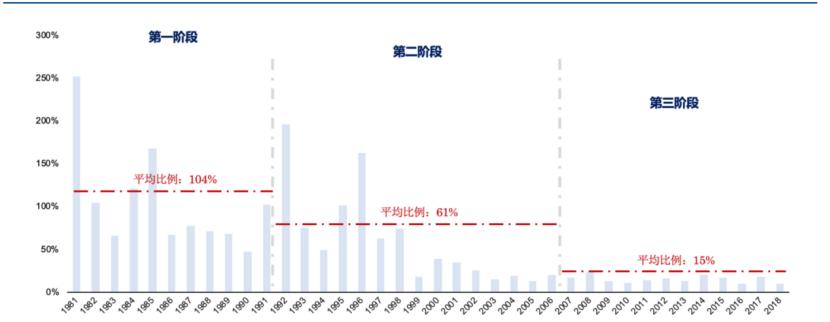

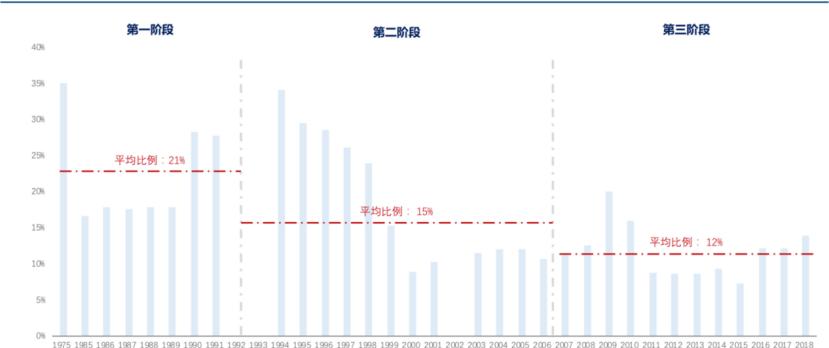

从90年代开始,信号链产品的占比逐渐缩小。1981年,运算放大器市场规模占模拟芯片 19%,而 2018年这一数字减少到 6%,市场规模也仅从2亿美元增长到 35 亿美元。数模转换器同样,从1981年到2018 年,数模转换器在模拟芯片的占比从 19%减少到 6%,市场规模从 3 亿美元增长到 39 亿美元。

(从 80 年代开始,数模转换器占模拟芯片比例减少)

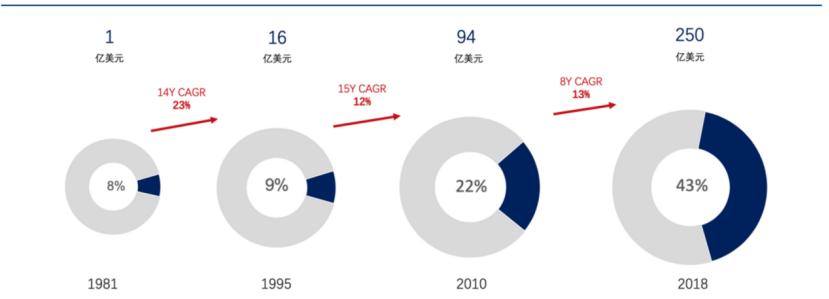

而电源管理芯片从90年代开始快速发展,成长为模拟芯片产业的一个重要行业。1981年,电源管理芯片市场规模仅有1亿美元,而如今,已发展成为一个 250亿美元的行业。电源管理芯片占模拟芯片市场的比例,从1981年的8%、1995 年的 9%,迅速增大至如今的 43%(2018 年)。

(从 80 年代开始,电源管理占模拟芯片比例大幅增加)

由此,我们提出第二个问题,为什么电源管理产品在模拟芯片占比迅速增大?

我们认为,这是因为电源管理在消费领域有持续的新需求驱动。由于低功耗、低质量和可便携设备的发展,使得电源转换效率技术和要求不断发展。消费电子对小功率节电的需求,推动电源管理芯片行业的成长。

随着消费电子新增功能,音频、摄像等,消费电子不断复杂化,不仅电子产品的耗电量与日俱增,同时需要支持的电压数量也变多,客观需要电源管理芯片能在增加能源转换效率、增加待机时间的同时,提高集成度以支持多个电压。另外,由于锂电池的功率密度发展减缓,因此只能从电源管理芯片上寻求突破。所以,消费电子的发展,不断驱使着模拟芯片厂商推出功能更复杂、更高效率、更低体积的电源管理芯片,促进了电源管理芯片整个行业的成长。

(手机内各功能模块需要不同的电源管理器件配合)

工业领域大功耗器件节电的需求,同样推动了电源管理芯片行业的成长。工业领域的能耗主要来自于电机和照明,电机主要是泵、风机、压缩机、传输机等,电机消耗的能量几乎占工业电力消耗的80%。因此,工业领域对节能的要求,促使电源管理芯片不断提高转换效率。比如,使用变速电机能节省40%的能耗,使用高效的开关电源可以节省35%的能耗,这背后均是由更先进的电源管理芯片支撑。

未来,新需求将会继续推动电源管理发展。LED照明从最初的简单逻辑控制到如今调光、变色等更个性化的要求,对电源芯片提出更复杂的智能化控制需求。另外,一些设备为适应便携性趋势,设备供电方式从适配器供电转变为电池供电,带来很多电池供电系统的芯片需求。

应用型芯片的崛起

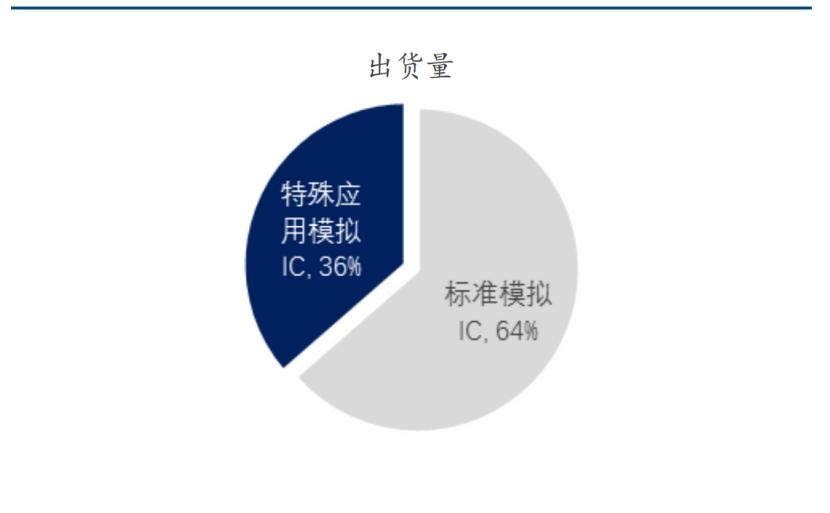

标准型和应用型的模拟芯片,在出货量和市场规模的结构上截然相反。在出货量上,标准模拟芯片占比(64%)远高于特殊应用模拟芯片(36%),但在市场规模上是特殊应用模拟芯片(62%)高于标准模拟芯片(38%)占比。

由此,我们提出第三个问题,为什么应用型模拟芯片市场规模更大。

(标准型模拟芯片出货量大于应用型)

我们认为,应用型模拟芯片面对的是定制化的需求,附加值更高。工艺和结构设计是模拟器件性能改进的两大方法。标准型模拟芯片是通用化的,各个厂家的设计都相差不大,因而附加值低,厂商间竞争更多依靠制程和工艺,对自建厂房有很大的要求。

由此,我们提出第三个问题,为什么说应用型模拟芯片降低了自建厂房的重要性?

标准型模拟芯片面对的是低成本、低体积的通用化需求,因而更注重工艺。实现低成本主要是通过缩短芯片制程以减少线宽,因此能够实现同样性能下的更小体积、更低成本。早期模拟芯片主要需求是标准化的通用芯片,比如,ADI在80-90年代通过迅速投资建厂,积累了明显的制程优势。

应用型模拟芯片面对的是千差万别的需求,因而更注重设计,附加值更高。在后期,随着电子系统复杂程度提高,对某一类细分行业进行专门的定制变得更重要,特别是在工业领域,许多客户在速度、精度、集成性、成本、体积方面的要求都不一致,需要模拟芯片厂商做出取舍,以达到整体最优,这需要有经验丰富的研发人员进行设计。自建厂房以提升制程的重要性降低了,因此,到了2000年之后,ADI的资本支出占经营性现金流的比重大大减少,大多数芯片都使用台积电代工。

(ADI 的资本支出占经营性现金流比重减少)

未来,应用型的模拟芯片将推动无晶圆厂商蓬勃发展。由于台积电、中芯国际等晶圆代工厂商的出现,使得芯片公司可以避开大量的建厂负担,专注于芯片应用本身,促成了一批优秀无晶圆厂(Fabless)的诞生。中国大陆的IC设计产值从 2010年56.6亿美元逐年成长至2016年247.5亿美元,年复合增长率达28%,无晶圆厂商数从2012年的569家,增加至2016年的1,362家。未来,随着各行业对应用型芯片的需求增加,拥有优秀设计研发能力的无晶圆厂商将有望脱颖而出。

中国是否出现下一个德州仪器?

模拟芯片技术进步依赖于经验积累。不同于大部分数字芯片,模拟芯片技术发展不依赖于摩尔定律,技术发展主要以实验的次数、对材料等的技术经验的积累为主。因此,模拟芯片设计人员的经验积累程度,对所设计产品的技术水平和整体性能起到了至关重要的作用,一般要拥有5~10年设计经验才能够独立完成芯片设计。像德州仪器、亚德诺等老牌的模拟芯片大厂,积累了大量研发经验,我国模拟芯片企业与国外巨头差距客观存在。

我国工程师红利将有利于缩短中外技术差距。我国的集成电路产业,基本是上从上世纪九十年代才刚刚起步,虽然目前与国外巨头还存在一定差距,但我国仅花了近二十年的时间,就实现了国外四五十年的技术发展历程,整体实力突飞猛进。同时,我国工程师队伍正不断壮大,2017年,我国高等院校培养的芯片专业领域毕业生约 20万人,其中与集成电路强相关的微电子科学与工程、微电子学与固体电子学、集成电路设计与集成系统、集成电路工程专业毕业生在2万人左右,成为我国芯片产业发展提供了重要的人才储备。更进一步,在成本上来说,美国模拟工程师平均年薪50-60万人民币,首席设计师年薪上百万人民币,而中国仅为美国的三分之一到一半,为研发带来较大的成本优势。

纵观历史,模拟芯片龙头都是从巨大的市场中成长的。像德州仪器,亚德诺等模拟巨头,早期都直接受益于60-80年代美国工业和国防的巨大需求。比如,亚德诺在90年代以前,近21%的营收来自于政府,依靠美国政府庞大的国防开支带来的需求,迅速成长为名列前茅的模拟芯片厂商。

(亚德诺早期发展依赖于政府营收)

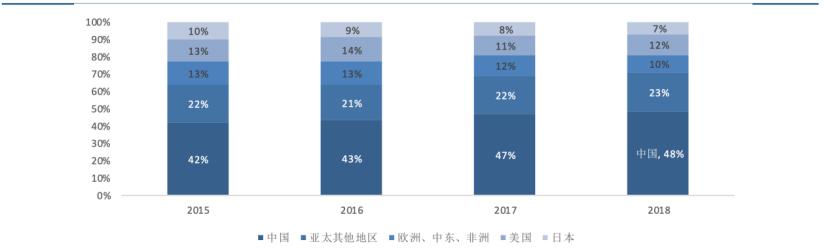

目前中国半导体市场规模最大、增速最高,有望复刻当年亚德诺迅速成长的条件。2018 年,中国半导体市场规模占全球比例 48%,高于亚太其他地区(23%)、美国(12%)、欧洲、中东及非洲(10%)、日本(7%),是世界上最大的半导体市场。

在增速上,根据 WSTS 数据,中国半导体市场增速 20.5%,同样高于全球平均增速 6.8%,美国(16.4%)、欧洲(12.3%)、日本(9.3%)、其他环太平洋地区(6.1%)。虽然中国的半导体市场最大且处于快速增长期,然而,我国使用的模拟集成电路产品约占世界产量的 45%,而我国的模拟芯片产量仅占世界份额 10%左右,模拟芯片国产化率不足 1%。因此,中国模拟芯片公司未来的进步空间巨大。

(中国为全球半导体最大市场)

更重要一点,自从 2019 年 5 月华为被美国列入实体清单后,中美贸易纠纷进一步升级,国产替代已成必然趋势,为国内电子产业赶超欧美提供重大机遇。但可以肯定的是,这仍然有很长的一段路要走。

往期热文

手机??

14大电子行业产业链全景图

手机供应链采购手册(超全,绝对经典)

高通手机处理器参数对比一览表(最新最全)

联发科(MTK)智能手机处理器平台汇总(含基本参数对比)一览

华为海思手机芯片参数对比一览表

紫光展锐消费电子BU平台一览(含具体参数)

国内手机ODM公司以及手机生产厂商转移情况

2017手机ODM产业竞争格局(含100家手机方案公司具体详情)

全球手机生产/组装/代工厂50强

iPhone 7 物料成本表曝光,1500元!(附供应链)

华为P40供应商全名单,几乎全国产!

小米10 Pro内部结构详解!

OPPO Find X 最全拆解及其供应链

史上最全最详细手机发展史(绝对经典,收藏)

平板??

12大主流平板电脑CPU主控方案平台及其生产厂商

机顶盒??

拆解OTT盒子详细产业链全景图!(原创收藏)

蓝牙音箱??

智能音箱九大芯片方案商及其生产厂商和代表作品介绍

智能门锁??

智能门锁产业链!

TWS耳机??

TWS真无线耳机行业进入爆发期(附完整产业链)

TWS耳机ODM/OEM TOP 25(含蓝牙主芯片)

5G??

超详细的 5G 通讯产业链!

5G最完整的PPT

光通信??

超详细的光模块产业链

PCB??

中国印制电路行业排行榜(PCB 百强企业)

2020 中国PCB百强出炉!

全球FPC制造商前50强(含国内工厂分布位置)

额温枪??

额温枪产业链及其技术原理!

呼吸机??

呼吸机产业链!

其他芯片电子元器件??

超详细的液晶面板行业产业链!

触摸屏生产厂家前50强(TOP 50)

超详细的单摄→双摄→三摄→3D成像的摄像头产业链!

NB-IoT芯片原厂及模组厂商详细介绍(含具体产品型号)

Type-C 产业链详细分析汇总(收藏)

中国人脸识别产业链全景图!

MCU国产替代国外!

FPGA 国内厂商 VS 国外厂商

EDA 国内 VS 国外(没了美国EDA软件,我们就不能做芯片?)

5G时代的射频器件产业供应链!

射频芯片器件国内替代国外!

国产模拟IC芯片对比国外

全球激光雷达产业链!

全球毫米波雷达产业链全景!

被iPhone 11带火的UWB产业链有哪些?

国内红外产业链

集成电路产业链??

国内芯片60个细分领域重要代表企业!

史上最全的半导体产业链全景!

全球和国内半导体设备厂最新排名!

世界半导体集成电路发展史(超细、超全)

半导体封测 国内 VS 国外!

IC封装图片大全(含各种名词释义)

———— / END / ————

ITTBANK客服热线:25839333