艾媒报告中心report.iimedia.cn

获取艾媒君每天为你准备的最新行业数据

导读

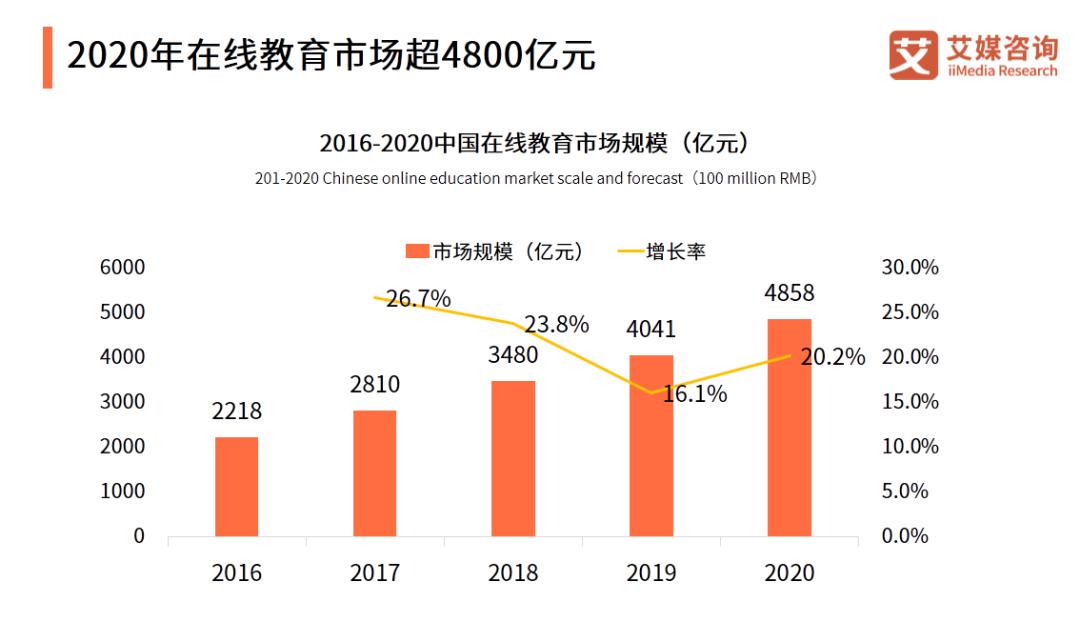

2020年,“黑天鹅”事件发酵促使在线教育迎来新的转机,在“停课不停学”的政策扶持下,在线教育市场规模增速回暖,市场规模达4858亿元,增速上升至20.2%。K12教育作为在线教育的主要赛道,发展动力也尤为强劲!艾媒咨询分析师认为,未来,在续报率稳定的情况下,教育企业需要考虑如何以更低成本获取用户流量。

2020年疫情期间,线下教培活动受限,线上教育需求迅猛增长,K12在线教育也迎来加速发展新机遇。

近期,iiMedia

Research(艾媒咨询)发布了《2020中国K12在线教育行业研究报告》,围绕中国K12在线教育行业发展现状、用户行为、典型案例及行业发展趋势等进行分析解读。

2020年K12在线教育渗透率达23.2%,远超历年数据

K12在线教育面向的学员涵盖学前、小学、初中及高中各个阶段,为其提供的线上教育服务,其内容可分为基础教育服务及素质教育服务。

基础教育服务是基于公立/私立学校教学体系延伸出来的课外辅导服务,主要为学生提供应试教育中各学科的辅导。素质教育服务则覆盖了学生与家长在学校体系之外的需求,延伸出来的服务范围主要涉及少儿英语、思维教育、学前教育等。

2020年,“黑天鹅”事件发酵促使在线教育迎来新的转机,在“停课不停学”的政策扶持下,在线教育市场规模增速回暖,市场规模达4858亿元,增速上升至20.2%。

K12教育作为在线教育的主要赛道,行业也迎来新一轮增长。iiMedia

Research(艾媒咨询)数据显示,受疫情影响,2020年K12在线教育用户规模达到3766万人。与此同时,K12在线教育渗透率在2020年上升至23.2%,增长率远超历年数据。

艾媒咨询分析师认为,中国K12教育群体数量庞大,且覆盖范围广,对在线教育相关产品及服务存在较高的消费需求,为未来市场发展奠定了坚实的用户基础,行业迎来关键期。经过多年的市场深耕以及商业模式的探索,头部教育企业已经形成成熟且有效的运行机制,各个新兴赛道在政策的支持及市场的发展下,蕴藏着新的发展潜力。

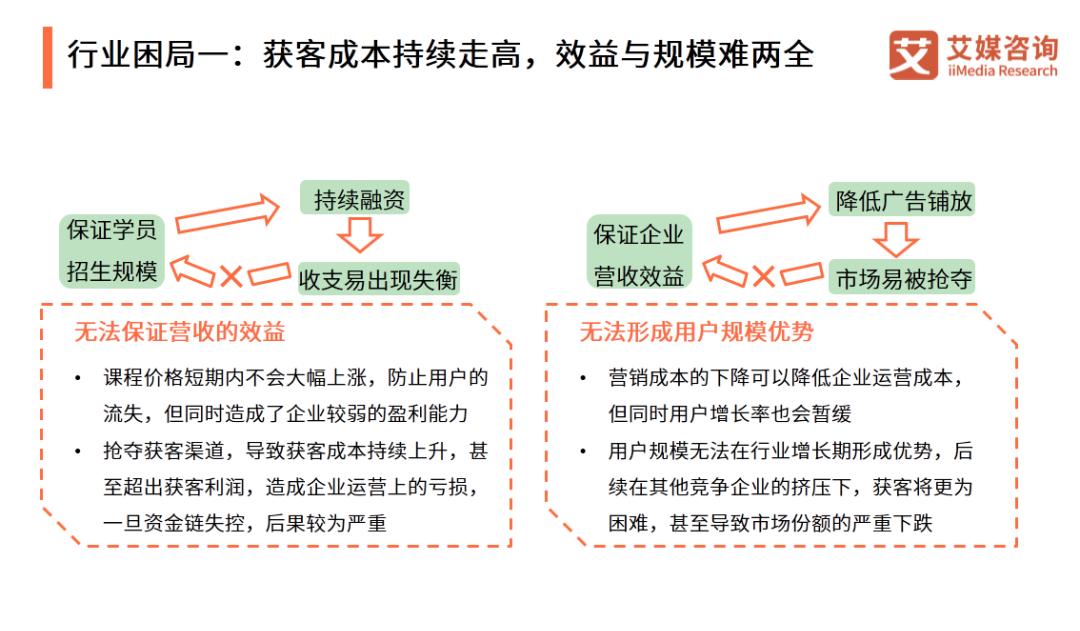

获客成本持续走高,构建自有流量渠道成解局关键

受2020年春季疫情的影响,在线教育前所未有的被广为人知,由此,K12在线教育企业掀开了新一轮的招生大战。

在这个特殊的时间节点下,各大企业都试图借势扩大自身的用户规模,无论是疫情期间推出的免费直播课,还是铺满各大卫视,公交、地铁等公共场所的宣传广告,都是为了获取更多的学员。然而,激烈竞争下各个企业也不堪重负,随着行业内获客成本的水涨船高,效益与规模成为了彼此的对立面,也成为了当下K12在线教育行业的困局之一。

艾媒咨询分析师认为,解决这一困局的最直接的方式,便是构建自有流量渠道,通过内端与外端的双循环,降低获客成本,从而实现效益与规模的平衡。而实现这一方案最主流的方法,便是通过工具类APP打造用户流量的入口。

如作业帮,APP汇集了拍照搜题、口算批改、直播课等面向学生、家长以及教师的教学服务。作业帮以AI答疑服务起家,前期便已经积累了大量潜在用户流量,形成用户流量侧的显著优势。后续推出的作业帮直播课有效利用端内流量进行自有流量的转化,结合端外流量的推广,使其获客成本不到行业平均值的一半。

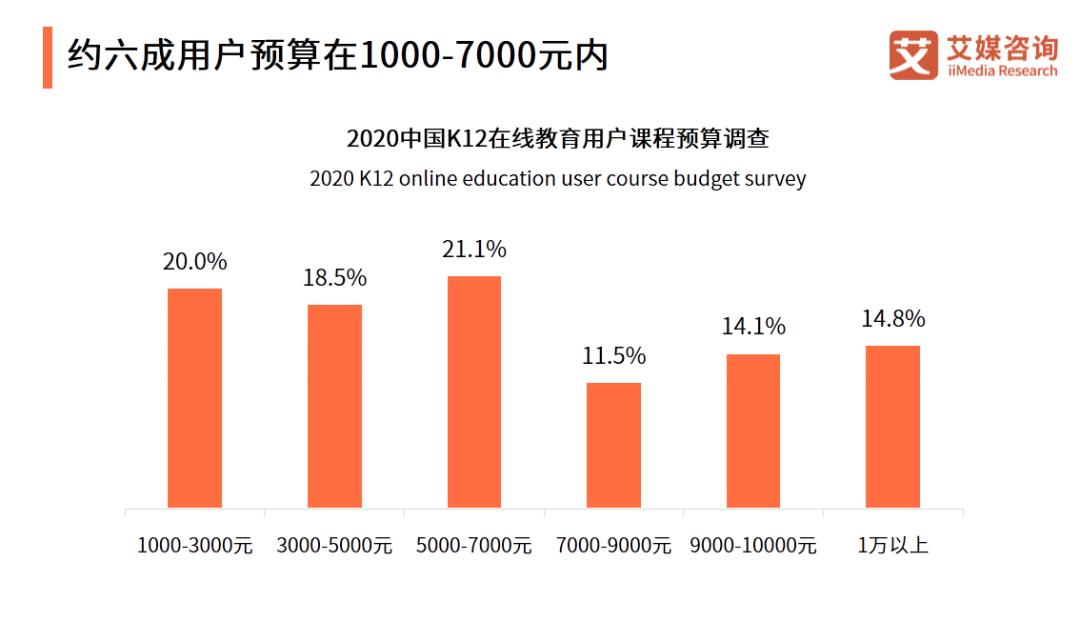

约六成用户预算在1000-7000元内,续报率约八成

从用户行为来看,受访K12在线用户中31.1%表示上过2种课程,15.45%表示上过3种课程,18.66%表示上过4种及以上课程。其中受访用户学段主要集中在小学与初中,分别占44%和26.7%。显然,K12在线教育仍有增长空间。

用户预算方面,受访K12用户中20.0%课程预算处于1000-3000元,18.5%用户的课程预算处于3000-5000元,21.1%用户课程预算处于5000-7000元,仅14.8%用户课程预算超过1万元。

K12教育产品相比于其他消费型产品来讲,没有统一的标准去评定产品的优劣。受访K12用户中68.1%表示从熟人中得知K12教育平台及课程信息,其中老师推荐占比31.3%,同学推荐36.8%。仅25.8%的受访用户表示从广告中得知相关信息,其中12.6%的用户表示是从短视频媒体中获取。

随着K12教育市场发展逐渐成熟,各大教育平台已经发展出差异化竞争优势,用户续报率达83%。其中31.9%认可平台的教学质量,30.4%表示续报有优惠,20.7%表示学习成绩有所提高。艾媒咨询分析师认为,未来,在续报率稳定的情况下,教育企业需要考虑如何以更低成本获取用户流量。