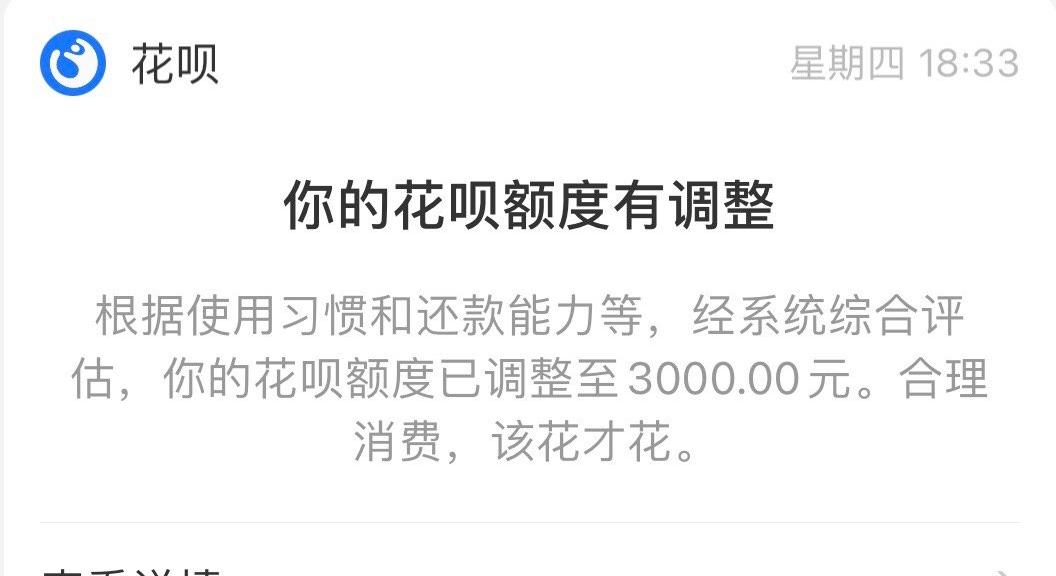

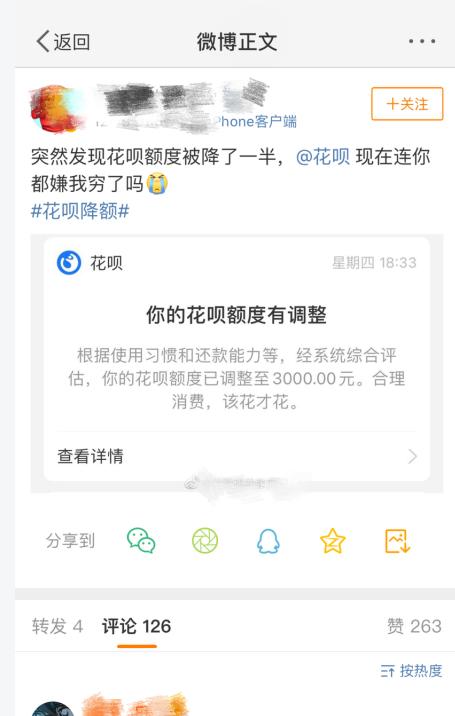

蚂蚁集团最近风波不断,在主动下架互联网存款产品之后,今天把花呗的额度下调了!花呗在新的一年调整了年轻用户的额度。很多小伙伴也给清河发了截图,表示疑惑,自己的额度为什么被降了,会对自己的征信造成影象吗?

针对有部分网友称其花呗额度被降到了2000元或3000元一事,蚂蚁集团12月23日回复称,花呗近期正在调整部分年轻用户的额度,倡导更理性的消费习惯。

所以这次降额属于机构调整,并不是因为征信有问题被降的。大家可以松一口气。慢慢听清河给您分析花呗的芝麻征信和央行征信有什么不同,下次遇到同样的问题,小伙伴们就不用慌啦。

花呗最初的应用场景集中在淘宝和天猫,随后扩展到停车缴费、出行、医院、餐饮、超市等。属于互联网贷款。在我们《清河说信贷》的栏目也有提到过,今年7月17号银保监出台《商业银行互联网贷款管理暂行办法》,当时就指出,互联网贷款应当遵循小额、短期、高效和风险可控的原则。个人消费贷额度不超过20万元,到期一次性还本的,授信期限不超过一年。

才有了有了接下来的半年360借条,微众微粒贷,花呗的陆续降额,除了企业贷款,其余的额度都降低到20万以内。

Q:有什么影响?

这次互联网贷款的降额,芝麻信用分降低,会对央行征信有影响吗?对我们在银行已有额度又有什么影响?

答案是不会有影响。

芝麻信用管理公司是依法成立的独立信用评估及管理机构,对用户的个人信息进行收集、整理、加工、保存,向第三方提供芝麻分及信用相关信息。

而央行征信系统的主要使用者是金融机构,通过专线与商业银行等金融机构总部相连,并利用商业银行的内联网系统,将支行的业务柜台连接起来。

他们两者所收录的信息也有很大的差别。央行征信系统主要收录的是借款、担保信息。而支付宝的芝麻信用信息收集更多,包括你的购物情况,使用花呗的情况,使用支付宝缴款的情况,以及在支付宝上的理财情况,很多芝麻征信认为能够影响信用分的信息,可能都会收集。而我们的主要问题在,这两者的使用范围有什么区别。

使用央行征信系统的主要是金融机构,即主要是银行,比如你买房申请贷款,或者到银行和贷款平台贷款等,就会查询你的征信。

而支付宝的信用数据则会应用于更广范的地方,比如说你用免押金租物、信用医疗、网约车,以及免押骑行、免押入住酒店等,就会查询你的芝麻信用,以此来提供对应的服务。

各位小伙伴清楚这两者的差别了吗?更多疑惑可以在文章下方留言哦!