今年以来,受宽松财政货币政策、供应瓶颈、能源价格高企等因素影响,全球主要国家通胀水平上升至多年高位。随着疫情的缓解和经济的重启,主要国家会有政策方面的调整,但最终反映到消费物价水平上,还需要时间。

在消费品供应出现实质性恢复前,明年主要国家CPI还将维持较高水平;明年二季度大宗商品价格大概率会下降,届时PPI将会回落,但回落幅度仍有较大不确定性。因此,全球主要经济体仍将保持较高通胀水平,并将呈现出较为明显的阶段性特征。

11月4日,美联储会议决定开始缩减购债,但仍继续强调导致通胀水平上升的因素是暂时的,这和多数市场人士看法不同。日前,美国劳工部公布的10月PPI同比上涨8.6%,和9月持平,CPI同比涨幅达6.2%,创1990年11月以来新高,加剧了市场对通胀的担忧。今年以来,受宽松财政货币政策、供应瓶颈、能源价格高企等因素影响,全球主要国家通胀水平上升至多年高位。目前来看,上述因素仍会存在且会继续发挥作用。通过分析主要国家CPI和PPI的构成和通胀水平上升的主因,预计全球主要经济体仍将保持较高通胀水平,并呈现出较为明显的阶段性特征。

近期,韩国白菜、萝卜等蔬菜价格涨幅约为30%至50%。图为首尔现代百货超市。经济日报记者杨明摄

近期,韩国白菜、萝卜等蔬菜价格涨幅约为30%至50%。图为首尔现代百货超市。经济日报记者杨明摄

多国已出现不同程度通胀

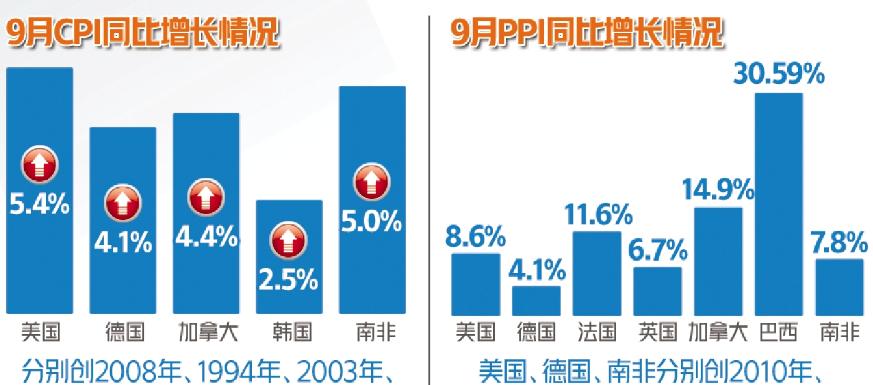

一季度,全球主要国家物价水平出现上升苗头。二、三季度CPI快速上升,远超一些国家2%的控制目标;PPI大幅上涨,个别国家PPI涨幅甚至超过10%,为多年来的高位。综合CPI和PPI两个方面考虑,目前美国、德国、加拿大、巴西、印度等国已经出现不同程度的通胀。先看CPI。9月美国、德国、加拿大、韩国、南非CPI同比分别增长5.4%、4.1%、4.4%、2.5%、5.0%,分别创2008年、1994年、2003年、2012年、2018年以来最高水平;法国、英国CPI同比分别增长2.2%、3.1%,和长期不到1%的涨幅相比已有较大涨幅;日本CPI同比也由负转正。再看PPI。9月美国、德国、法国、英国、加拿大、巴西、南非同比分别增长8.6%、4.1%、11.6%、6.7%、14.9%、30.59%、7.8%。其中,美国、德国、南非分别创2010年、1975年、2016年以来最大单月同比升幅。

和世界主要国家相比,中国CPI明显处于低位,而PPI和发达国家相当,低于新兴经济体。总体来看,全球本轮物价水平的上升,在生产领域更为显著,生产资料价格涨到多年来的高点,消费品价格也摆脱了长期低迷态势。

极度宽松的货币政策是根源

新冠肺炎疫情发生以来,有关国家极度宽松的财政货币政策是引发通胀的根源。去年新冠肺炎疫情使得多国经济陷入“停摆”。为刺激经济恢复,以美国为代表的西方国家大规模释放流动性,处于上游的大宗商品价格率先大幅上涨,中间品、消费品价格依次上涨,特别是随着经济快速重启,供应阻滞而需求高涨,带动物价水平快速上升。例如,美国自2020年3月开始采取了超强财政刺激计划和超宽松货币政策。美联储持续大规模购债导致其资产负债表急剧扩张。截至今年10月末,美联储资产规模较2020年初扩大105.0%,增加了4.4万亿美元。美国货币供应量快速增长,截至今年10月初,美国M2较2020年初增加了5.6万亿美元,增速达36.4%。成品油价格上涨也是推高CPI的重要因素。在一些国家,汽油占CPI权重较高,价格同比涨幅大,成为影响CPI上升的主要单一品种。例如,美国、德国、法国、英国、加拿大、南非汽油占CPI的权重均处于0.03至0.05之间。

一名戴口罩的男子从美国纽约一家加油站油泵旁走过。郭克摄(新华社)此外,能源、金属、化工原料、木材等生产资料价格上涨也推动PPI上升。具体来看,在能源市场,原油、天然气等价格大幅上涨,抬高PPI水平。在美国,6月至9月能源价格同比增速均值为34.3%,其中液化石油气(LPG)、汽油价格分别上涨103.53%、78.65%;能源占PPI比重为4.993%,月均影响PPI上涨1.35个百分点。此外,一些国家对传统能源碳排放征税,也扩大了价格的涨幅。近期,欧洲能源出现短缺,已经从电力市场蔓延到煤炭和天然气市场,煤炭、天然气和电力价格急剧上涨,推动原油价格再度上涨,能源价格的上涨和传导将在近期的CPI和PPI中体现出来。在金属市场,二季度全球铁矿石、铜价格均创历史新高,带动相关商品价格上涨,成为推高PPI的另一主要大类。

一名戴口罩的男子从美国纽约一家加油站油泵旁走过。郭克摄(新华社)此外,能源、金属、化工原料、木材等生产资料价格上涨也推动PPI上升。具体来看,在能源市场,原油、天然气等价格大幅上涨,抬高PPI水平。在美国,6月至9月能源价格同比增速均值为34.3%,其中液化石油气(LPG)、汽油价格分别上涨103.53%、78.65%;能源占PPI比重为4.993%,月均影响PPI上涨1.35个百分点。此外,一些国家对传统能源碳排放征税,也扩大了价格的涨幅。近期,欧洲能源出现短缺,已经从电力市场蔓延到煤炭和天然气市场,煤炭、天然气和电力价格急剧上涨,推动原油价格再度上涨,能源价格的上涨和传导将在近期的CPI和PPI中体现出来。在金属市场,二季度全球铁矿石、铜价格均创历史新高,带动相关商品价格上涨,成为推高PPI的另一主要大类。

预计明年仍将保持较高通胀

随着疫情的缓解和经济的重启,为应对通胀压力,主要国家会有政策方面的调整,但最终反映到消费物价水平上还需要时间。在消费品供应出现实质性恢复前,明年主要国家CPI还将维持较高水平,CPI阶段性高位可能持续一年时间。由于今年二季度是很多大宗商品价格的多年高位甚至历史高位,预计明年二季度大宗商品价格大概率会出现下降,届时PPI将会回落,但回落幅度仍有较大的不确定性。具体分析来看:一是主要经济体继续保持宽松货币政策。当前,美联储以经济恢复、充分就业作为首要任务,而8月非农就业数据和CPI均不及预期,加息的紧迫性降低。数据显示,8月美国CPI环比涨幅为0.3%,低于6月与7月的数据,也低于此前预期的0.4%;同比则为5.3%,低于预期的5.4%。8月非农就业人口新增23.5万,创下今年1月以来最小增幅,且远低于市场预期的新增75万。即使美联储11月开始缩减购债,但仍强调缩减购债的时机对加息没有直接信号意义,这表明缩减购债不代表其政策出现实质性调整,对金融市场的影响将是渐进的。缩减购债和明年加息的可能性会给大宗商品价格带来下降的压力,而压力的大小取决于市场预期、与疫情和经济重新开放相关的商品供需恢复情况、物价上升速度等多方面的发展变化。

顾客在德国首都柏林一家商场挑选商品。数据显示,德国10月通胀率升至4.5%,为1993年8月以来最高值。斯特凡·蔡茨摄(新华社)

二是疫情带来的供应失序尚未缓解。多波疫情冲击供应链的各个环节,致使供需严重错位,久久不能缓解。全球重要港口的拥堵和运费飙升,就是供需失序的体现之一。在大宗商品市场,企业生产、运输等多环节均受到疫情冲击,运费高昂、物流效率低下带来的生产受限,对供应带来严重影响。此外,疫情和政治因素使得一些国家提前重新布局产业链,也增加了供需错位带来的价格波动。供需的再平衡同样需要时间,因此预计消费品价格回落可能延后到明年后期。三是能源价格使全球物价水平保持在较高位。成品油、天然气、电等能源作为发达国家CPI的重要组成部分,权重较大。预计在今年四季度和明年一季度,即使按照当前价格水平计算,这些商品的价格同比涨幅仍然较大,影响CPI维持高位。当前国际原油价格涨至每桶80美元上方,如果今年后期和明年一季度继续保持当前价位,必然成为支撑通胀水平的重要品种。另一个重要能源天然气即将开启消费旺季,全球各国都在抓紧时间为冬季储备天然气,供应紧张的情形在短期内难以缓解,高价位可能持续整个冬季。另外,不少国家选择天然气作为发电燃料,天然气价格提升的同时会带动电价上涨。四是预计主要国家PPI在明年二季度会有显著回落。随着供应的逐步恢复,预计除能源外,今年四季度和明年一季度多数大宗商品价格仍将继续回落,超越5月价格高点的概率不大。在高基数的影响下,明年二季度多数大宗商品价格会出现同比负增长局面,带动全球主要国家PPI大幅回落,但回落的幅度仍有较大的不确定性。

新闻多一点>>

10月份CPI与PPI“剪刀差”进一步扩大 物价呈现明显结构性特征

监制/刘志奇

主编/王玥