回复1.1,PPP时报,1.2,PPP文件,1.3,专家观点,1.4,PPP资料;2,PPP前生今世;3,制度建设;4,运作实操;5,合同要素;6,项目融资;7,履约监管;8,财政管理;9.1,轨道交通PPP,9.2,环境服务PPP,9.3,保障房PPP,9.4,社会基础设施领域内PPP,9.5,智慧城市建设内PPP,9.6,土地综合开发,9.7,其他案例;10,查看PPP专家。

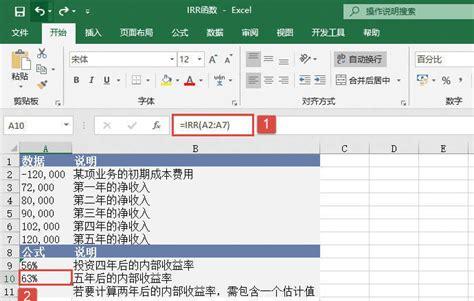

根据英国财政部网站发布的相关说明,内部收益率(internal rate of return,IRR)是英国PFI合同中最常被用作衡量私人投资方在项目中预期所获收益比率的基准,因为其除了直接影响投资收益考量外,也间接影响了私人投资方在资金交割时的项目报价以及之后项目报价变动(如因为政府对项目服务质量提出更高要求,涉及到私人投资方需要再融资)和计算违约赔偿、收益分配等问题。

事实上,内部收益率本身就是一个相对基础的投资分析中的概念,其在我国也是一个衡量项目投资价值的常用标准。考虑到内部收益率概念上的专业性,本文将仅对内部收益率的投资分析价值做以简要介绍,而更多的从项目合同角度对其做以进一步说明。

内部收益率的投资分析价值

简单来说,收益率所计算的是投资回报率,意味着投资效益,这往往是在收入和成本已知的情况下所计算得出的,而内部收益率则相反,其是在收入未知的情况下计算得出的。内部收益率代表的是投资人对于项目投资本身期望达到的收益率。

在项目投资前,投资人可以对未来每年的项目收入做出一定估算,而正是因为这些收入数据是估算的,这就意味着对项目内部收益率的计算来说,其基础数据本身就有一定误差。因此,为了尽可能减小其他计算误差,投资人发现了时间在收益率计算中所产生的影响,而这一点将因项目周期的增长而更加明显。

简单总结就是说,当下的收入100万并不等于10年后所收入的100万(通货膨胀、贷款利率增加、生产成本提高等等因素影响),因此,如果要在当前来预测项目是否可以收回成本、实现多少盈利,则需要将未来所预测的收入用一种方式转化为当前的价值,才能将其与当前的数据做同等比较。内部收益率的背后实质主要就是这个原理,其将未来项目所预计可以获得的收益都按照一定的比率计算转化成了当前的收益价值,从而实现了与当前投入成本的对比,来决定是否具有投资价值。

在这些转化后的收益价值正好等于投入成本时,也就意味着刚好实现了收支平衡,其所得出的这个比率就是内部收益率。为了便于理解起见,大家可以将内部收益率理解为银行利率,这个收益率每年一样,当然也是越高越好。而在对比项目投资价值时,一旦我们知道了几个项目内部收益率的高低差异,就像知道了银行间的利率差异一样,自然知道了该选择哪个项目进行投资。

内部收益率更适合与PFI项目

内部收益率对于PFI项目的适用性体现为以下几点:

内部收益率能够把项目寿命期内的收益与其投资总额联系起来,通过指出这个项目的收益率,以便于将它与同行业基准投资收益率对比,确定这个项目是否值得建设。如果使用借款进行建设,在借款条件(主要是利率)还不很明确时,内部收益率法可以避开借款条件,先求得内部收益率,作为可以接受借款利率的高限。因为内部收益率考虑的是一段生命周期,并且在这段周期内内部收益率保持不变,其更要求项目现金流的稳定性。而对于PFI项目来说,其主要特点就是项目周期长、收入稳定性强。并且,考虑到项目在建设阶段以现金外流为主,运营阶段以流入为主,利用内部收益率计算更加能体现整个项目周期下的可投资性。

内部收益率的类型

内部收益率的计算可适用于项目的各种现金流,取决于:

1.涉及内部收益率计算的现金流属于哪种类型?

2.是否将通货膨胀的因素考虑在现金流的预测中?

3.是否将纳税的因素考虑在现金流的预测中?

针对第1点,根据现金流的不同(也称为投资方的不同),内部收益率分为项目内部收益率(ProjectIRR)、股权内部收益率(EquityIRR)和混合股权内部收益率(BlendedEquity IRR)。其中项目内部收益率代表了整个项目加权平均资金成本(WeightedAverage Capital Cost,WACC),该计算适用于不考虑项目融资部分的项目现金流,主要包含了资本成本、运营维护成本、项目收入以及周转资金调整等。股权收益率则是特别考虑了优先债影响后的内部收益率。混合股权内部收益率则是考虑了股权收益和次债收益后的内部收益率。

针对第2点,根据是否考虑通货膨胀,内部收益率分为真正内部收益率(RealIRR)与名义内部收益率(NominalIRR),前者考虑了通货膨胀,后者则不考虑。

针对第3点,根据所涉及现金流纳税的先后,内部收益率也会有两个数值。但不论怎样,这个缴税人都应当假设为是项目公司,而不应该是投资方,并且这点也不是公共部门最后会去衡量的一点。

内部收益率在合同中的适用

对于公共部门来说,以下几个原则是在合同中所需要注意的:

注意现金流的时间。对于计算内部收益率来说,一段期间的现金流是所谓的基础数据。这个时间必须反映何时投资方将款项付给了项目分包方,也必须反映何时现金流可以用于股东分红。事实上,所有与计算内部收益率相关的现金流都应被假设在该期间末时已经实现。

注意对通货膨胀的考虑。对于多数PFI项目来说,项目报价是可以根据通货膨胀率进行一定程度的调整的。在这种情况下,建议适用名义内部收益率。但注意,如果决定适用内部收益率,则应该在整个计算内部收益率中都保持一致。

内部收益率经常被用作计算项目终止时的补偿、违约金、项目合同价值或者是再融资分红时贴现率的参考。对于计算项目终止补偿、违约金来说,建议适用的内部收益率为真正税后混合股本内部收益率,主要是决定对于次债债权人和私人投资方股东的补偿;对于计算预期合同价值来说,建议适用名义税前项目内部收益率,主要是确定按照项目约定报价未来所得减去项目投入成本后能够剩余的价值;对于再融资来说,建议适用名义税后混合股本收益率,主要是确定再融资获得收益后最终能获得多少股息红利分配。

PPP知乎