1

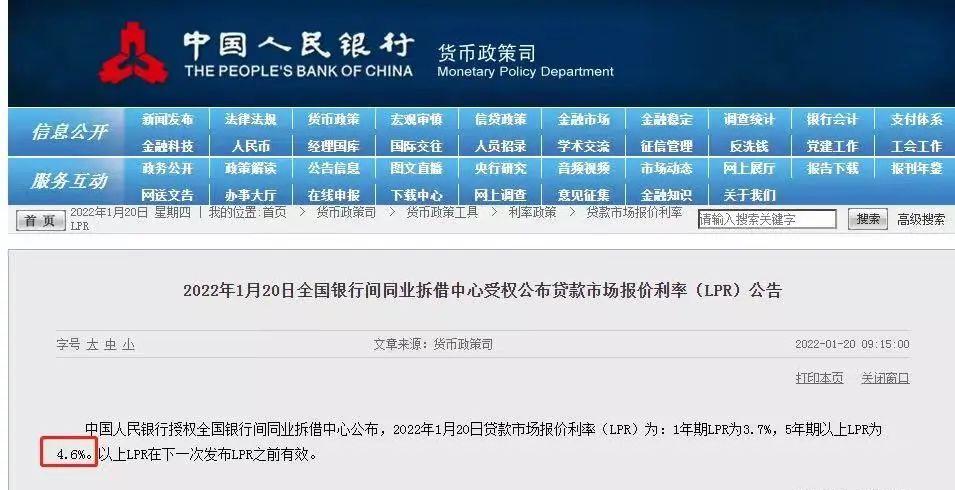

1月20日,最新一期贷款市场报价利率(LPR)出炉。

中国人民银行授权全国银行间同业拆借中心公布:1年期LPR为3.7%,5年期以上LPR为4.6%。

以上LPR在下一次发布LPR之前有效。

需要注意的事,这是5年期以上LPR自2020年4月以来的首次下调,是连续21个月以来的首次下调。降幅0.05%。

金融层面上逐步放松。

2019年房贷新政后,房贷利率与5年期LPR直接挂钩,房贷利率=5年期LPR 基点(各个银行的加点)。

其中5年期LPR利率是“基准”,是央行决定的,每个月20号对外公布一次。加点是由各银行决定的,每个城市不一样,每家银行也不同。

你去银行买房,人家告诉你房贷利率是5.88%,其实就是在LPR4.65%(原来)的基础上,加了123个点。

平常我们所说的房贷利率下调,其实都在下调“加点”,就是这个123。

5年期LPR利率这个基准,已经连续20个月没变过。

这次,下调5年期LPR利率,动了基准,影响是全国性的。

2

LPR下降,对于我们大部分普通人来说,最直接的利好就是房贷月供相应减少。

比如之前房贷利率5.88=4.65 123个加点,这个加点在整个还贷周期不变,4.65变为4.6%,那房贷利率会下调至5.83%。

简单举个例子:

如果你的房贷利率是5.88%。LPR降低之后,你的每月房贷,能省多少钱?

假若以90㎡,单价15000,首套房源,贷款70%,按揭30年,等额本息计算:

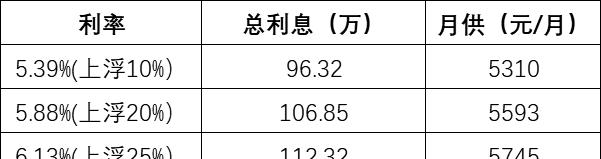

原来首套房房贷利率为5.88%,原来每月要还5593.25元。现在降为5.83%,现在每月要还5562.88元。每月少还30.37元。

假若,这个单价上涨到18000,面积上涨到120㎡,贷款70%,按揭30年,等额本息计算:

原来首套房房贷利率为5.88%,原来要还8948.88元。现在降为5.83%,现在要还8900.61元。每月少还48.27元。

但是需要提醒购房者一句,不是今天刚一公布下调LPR利率,就期待下个月还款就减少。

购房者在贷款的时候,需要与银行协商约定利率重新定价的周期。重定价周期最短是1年。每1年只能调整1次贷款利率。

很多购房者的调整时间一般是每年的1月1日。到了重定价的这一天,你的贷款利率调整为最近1个月的LPR利率,再加上加点。

很多人对应的最近一次LPR应该是2021年12月20日公布的LPR。

所以,这次1月份降低LPR,并不影响你今年的房贷利率。而要到次年的1月1日才会按照最新的报价,确定房贷利率。

3

但注意了,还有一部分人,你的房贷利率不一定会下调。

这部分人,是正准备买而没有买房的人。而这部分人,恰恰是市场现在要争取的人。

房贷利率=5年期LPR 基点(各个银行的加点)。现实状态下,这个加点的主动性是掌握在各城市、各银行手里的。

换句话说:你降基础就降,我的加点完全是可以上浮的。

比如,银行还是会按照5.88%的利率来走。

原来的5.88%=4.65% 123个加点

现在的5.88%=4.6% 128个加点

基础低了,我调高加点,总体利率水平还是不变的。

而且,这并不是小概率事件。

4

当然,这类购房者,我们并不是建议你别在此时买房,相反,我们更建议你们在3、4月之前把房子买了,把贷款批了。

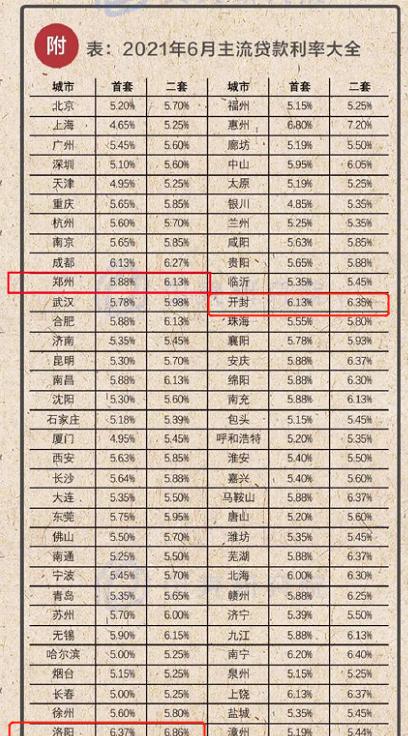

因为,事实上,郑州的房贷利率在2022年开年是真的下调了,早在LPR下调之前就从6.125%下调到了5.88%,这才是更实际的利好。

以单价15000元/㎡,90㎡计算,同一套房子,这是房贷利率5.88%与6.125%的对比,可比LPR的调整给力多了。

2021年5月,郑州首套房贷利率基本上还是5.88的房贷利率。6月大部分银行都开始了上调,首套房贷利率6.125%,这个水准一直持续到了年底。

2022年年初,很多银行的首套房贷利率进行了下调,又恢复到了5.88%的利率。

通过实地调研,目前郑州主城所有的售楼部基本都能争取到5.88%的首套房贷利率,包括包括中信银行,邮政银行,工商银行,平安银行等。

5

未来房贷利率会继续下调吗?

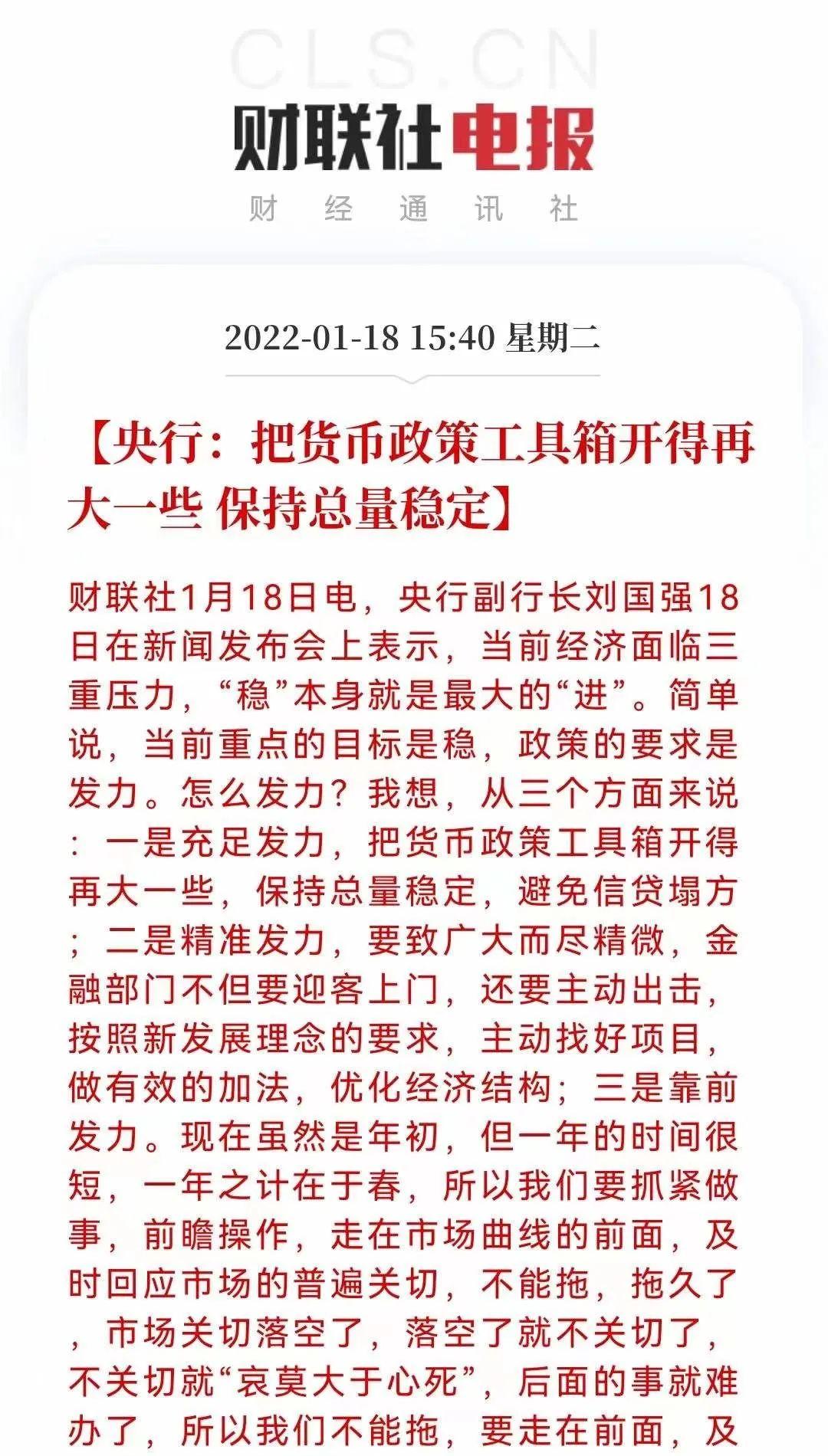

近日央行副行长刘国强在央行首次新闻发布会上说:要把货币政策工具箱开的再大一些,保持总量稳定,避免信贷塌方。

对于备受市场关注的降准、降息空间,刘国强表示,“降息”过后,降准空间变小了,但仍有空间,可以根据经济金融运行情况及宏观调控的需要使用。

可以肯定的是,今年的信贷宽松将会是大概率事件,若干次降准和降息势在必行。

进入2022年,放水 降息并举,提振经济的目的不言而喻。

但,对于楼市而言,则比较纠结。

受疫情影响,经济压力大,此前业内都在预料LPR会降,这个降幅明显低于很多人的预期。与1年期LPR的降息幅度相差一倍,再次传递出一个坚定的信号:房住不炒依然是主基调!国家并不支持房地产过热反弹。

这就很纠结了。一方面,频频释放利好房地产的市场信号,另一方面,又重提房住不炒。

今年的楼市基本面,依旧是一个字,稳!既不允许大涨,也不允许大跌。

再给大家一个建议。

今天,朋友圈都在刷LPR调整。但你要清楚的事,即便中央全面降息降准,地方信贷松动,楼市的分化是不会发生根本性变化的。

对于核心城市而言,信贷的宽松给购房者开了一扇门,释放了空间,会提升部分成交,但对于没有价值的三四线甚至五线城市而言,依旧难以有太大的水花。

放到同一个城市,不同的片区,不同的产品,同样适应。

选城市,选房,更要谨慎。

· END ·

2020房贷利率下调了对已经买房了的有影响(贷款利率下调对已经买房的有影响吗)

编辑:众学网

点赞(0)

收藏(0)

相关推荐

孟晚舟有关案件最新进展(孟晚舟事件的结果公布了吗)

来源:中国新闻网...

富国银行(这是通胀之下最好的资产)

通货膨胀来袭...

长城历史背景资料简介(万里长城的历史背景)

长城历史背景资料简介,万里长城历史背景资料,万里长城的历史背景,长城的历史简介和资料,万里长城的历史简介,万里长城的尽头有多恐怖,中国长城的历史文化,长城的全部历史资料,介绍长城的历史文化遗产...

达尔优鼠标怎么样(推荐网游手感最好的鼠标)

说起知名的鼠标产品,达尔优的牧马人游戏鼠标(EM915)可以说是游戏外设中的明星产品,该系列自2012年问世以来牧马人游戏鼠标不断更新发展演化到了第四代产品。而在最近达尔优牧马人游戏鼠标进化到了第五代产品,全新的第五代牧马人游戏鼠标带来了哪些新变化呢?我们现在一睹为快。...

石家庄卓越中学和精英中学哪个好(石家庄精英中学高中部学费)

石家庄精英中学怎么样?...

玉米罐头怎么开(甜玉米粒罐头的家常做法大全)

玉米罐头怎么做?...

投资小利润高的小生意有哪些(最值推荐的10个创业项目)

一、手绘家居店创意赚钱...

苹果官网怎么买手机(如何在苹果官网上买手机)

iphone怎么在官网买?...

abc干粉灭火器能灭哪类火灾(abc干粉灭火器可以扑灭什么类型的火)

使用ABC类干粉灭火器可以扑灭哪几类火灾?...

网上如何注册营业执照怎么办(手把手教你办理营业执照)

6月1日起,在湖北开公司,网上就可办营业执照,一次不用跑。申请人完成网上登记后,登记机关核准,网上给出电子营业执照,与纸质营业执照具有同等法律效力。...