这两年以来,消费金融一直是互联网金融乃至整个金融领域的热点,而“消费分期”作为消费金融的一大板块,其重要性不言而喻,今天我们就来聊一聊消费分期业务的业务逻辑和几种构建模式。

这两年以来,消费金融一直是互联网金融乃至整个金融领域的热点,而“消费分期”作为消费金融的一大板块,其重要性不言而喻,今天我们就来聊一聊消费分期业务的业务逻辑和几种构建模式。

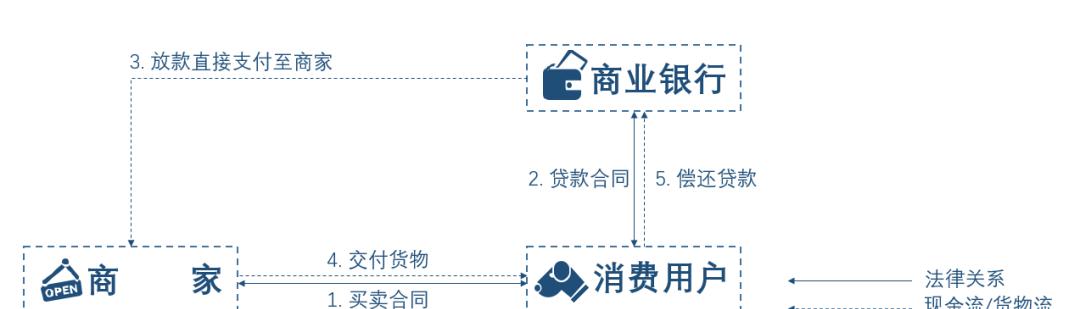

首先说说啥是“消费分期”。“消费分期”可以称得上是最典型的消费金融业务,基本上和狭义的“消费金融”在概念上能划等号。但仔细来看,无论是从商业角度还是法律角度,“消费分期”却没有一个明确的外延。在传统意义上,“消费分期”指的是商业银行信用卡业务项下的一个子项,也就是生活中常说的“刷卡购物”。具体到法律关系上,“消费分期”可以简单理解为“借钱买东西”的过程。

持卡人首先通过持有的信用卡向银行申请一笔贷款(这笔贷款在一定期限内归还可以免息),然后使用这笔贷款付了买东西需要的钱,接下来持卡人需要做的就是按照银行的要求还款。大致的流程法律关系就是下面这样:

以传统消费分期业务作为基础,互联网和金融科技的飞速发展给消费分期业务带来了很多新的玩法,极大地丰富和升级了“消费分期”的内涵与模式。在今天的市场上,形式各异的消费分期业务随处可见,从电商、租房、教育、到旅游、医美,我们在日常中的所有消费场景,几乎都有着配套的消费分期服务。大家熟知的“蚂蚁花呗”、“京东白条”、“乐卡”等等,就属于“电商分期”。消费分期业务现在不仅名称越来越fancy,底层的产品结构和法律关系也同样是越来越复杂多样,小贷、网贷、信托、租赁纷纷加入战斗,消费分期市场已经不再是银行信用卡一家的天下。那要如何框定现今“消费分期”业务的外延呢,其实不困难,直接看效果。不管是什么样的消费场景(买房、买车除外),不管底层是基于怎样的法律关系,也不管是否会用到金融牌照,只要最终在用户端实现了“先消费、先体验、后付款”的商业效果,基本都能落入“消费分期”的概念。

接下来从业务逻辑的角度来说一说消费分期。顾名思义,消费分期包含“消费”和“分期”两个部分。所谓“消费”,指的就是消费场景,像上面提到的购物、餐饮、电商、教育、医美、旅游、租房等等,只要用户在特定场景中进行消费而有了一定的资金支出需求,那么就都具备开展消费分期业务的基本条件。而所谓“分期”,指的是将用户在消费场景中本应立即完成的付款义务“分期化”或者“远期化”的过程。当用户在特定的消费场景中产生了付款义务,而这一付款义务又采用“分期”手段,从一项需要立即完成的付款义务变为可以在未来支付的付款义务,那么就构成了一项基本的消费分期业务。消费分期业务之所以可以常年保有市场热度,作为消费金融业务的主力军经久不衰,很大程度上是因为它同时抓住了“消费”和“分期”两端的商业痛点。从“消费端”来看,消费分期业务的商业意义在于“以分期促消费”。当一项本来需要“一手交钱一手交货”的商业交易变为“先体验、后付费”的模式后,在资金流动性上存在困难,或因为商品价格过高而欠缺消费意愿的潜在用户就都可能转化为实际的消费用户。这一点对于一次性支出较为高昂的消费而言(如购买3C产品、进行医美整形手术、报名英语培训班等等)效果尤其明显。而从“分期端”而言,消费分期业务的商业效果则可以概括为“以消费促分期”。举个简单的例子,如果支付宝推出一项“一个月内免息借8000元”的业务,那么对于大多数不差钱的用户来说,通常不会有什么吸引力。但是,即便是不差钱的用户,却一般不会拒绝使用“花呗”,而且,很多人认为用“花呗”非常便捷实用。由此可以看出,消费分期业务嫁接在消费场景中开展,天然就具有以“消费”来诱导用户办理“分期”的效果,并由此创造额外的金融资产增量。另外,从分期服务提供商的角度来看,针对C端用户的信贷服务主要就是“现金贷”和“消费贷”两类(车贷和房贷除外),而相比于“现金贷”,“消费贷”类的信贷业务具有真实的消费场景,交易背景更详实、资金流向更清晰,无论是从风控的角度还是合规的角度,“消费贷”的信贷资产都一直比“现金贷”的信贷资产更受资金方的青睐。正是在“以分期促消费”和“以消费促分期”的共同助力下,才成就了消费分期业务在消费金融市场上的主导地位。

最后来具体来说说消费分期业务的构建模式。先来说说“消费端”。从行业领域的角度来看,“消费端”的形态十分多样,尤其是伴随着现在大数据、移动支付等底层技术的发展,目前几乎所有存在相对大额支付需求的消费场景,无论线上还是线下,都已经出现了对接分期业务的商业实例。虽然涉及的行业领域十分广泛,但所有消费端的场景都可以简单地归为“商品分期”和“服务分期”两大类。但凡是涉及到有形商品的销售的,无论是电商还是线下实体店,都可以归为“商品分期”。而诸如“教育分期”、“旅游分期”、“医美分期”、“租房分期”等以某项服务作为场景而设计的分期产品,则都可以归为“服务分期”。“商品分期”和“服务分期”在构建消费分期业务的思路上其实没有本质的区别,只是在可以对接的分期模式上以及在开展业务时的风控思路上存在一些细微的差别,后文会进一步来说。我们再来看看“分期端”。在传统理解中,分期服务是一种通过提供资金进而赚取利息收益的金融类服务,通常会被直观地理解为一项需要金融牌照才能开展的业务。但其实,在目前的市场实践中,“分期端”业务以对应的“消费”法律关系作为翘板,已经摆脱了对于金融牌照的硬性依赖。除沿袭自信用卡业务的“借贷模式”外,还发展出了并不需要金融牌照也可以实现分期效果的“自营模式”、“保理模式”、“租赁模式”,下面我们将一一介绍。

“借贷模式”是最为传统和典型的消费分期模式。在“借贷模式”下,消费用户首先与商家订立购买相应产品或服务的基础合同(“基础合同”),而后再与资金方(比如银行)订立贷款合同(“贷款合同”)以借入基础合同项下付款所需的资金。在绝大多数“借贷模式”下,贷款合同项下的贷款资金并不会直接发放给消费用户,而是会由资金方直接支付给提供产品或服务的商家(这种直接将贷款资金划付给商家的放款模式,被称为“受托支付”)。需要注意的是,在借贷模式下,虽然贷款资金被直接发放给商家,但借贷关系还是只存在于消费用户和资金方之间,还款义务也是由消费用户独立承担。通过借贷模式构建消费分期业务需要以具备放贷资质的金融牌照为前提。在中国的现行法律下,能够实现这一类功能的金融牌照主要包括由银保监批设的“商业银行”、“消费金融公司”、“信托公司”,以及由地方金融监管部门批设的“小额贷款公司”以及“网贷平台”。

接下来说说“自营模式”,“自营模式”用最通俗的话来说就是“赊账”。在“自营模式”下,只存在用户和提供商品或服务的商家之间的买卖法律关系,而不存在提供资金的第三方,也不需要使用任何金融牌照。与一般的买卖法律关系有所区别,在基于“自营模式”开展的消费分期业务下,用户和商家之间针对买卖合同下用户付款的时间安排做了调整,将“先付款、后发货”调整为“发货后一定时间内再付款”,进而实现了“消费分期”的效果。相比于“借贷模式”,“自营模式”是一种略显“笨重”的消费分期模式。对消费端来说,只有产品和服务的实际销售方(如直线电商)能够通过“自营模式”开展消费分期业务,平台电商则不能。而对于传统的专注于产品和服务的销售方来说,通常又需要一定的资金和人力投入才能具备对用户进行风控审核的能力。而对于资金端来说,“自营模式”又意味着繁杂的售前售后服务、物流管理、以及质保维修等等,对于仅有金融风控经验的资金方来说,通过“自营模式”自建场景开展消费分期业务的前期投入也十分巨大。在消费金融市场发展的相对早期,包括京东商城、分期乐在内的一些电商平台都曾经采用“自营模式”开展消费分期业务,并进一步通过资产转让或资产证券化的形式实现资金的回笼。但随着业务规模的逐步扩大,各大电商平台一般也都会考虑引入金融牌照,并逐步停止通过“自营模式”开展消费分期业务。

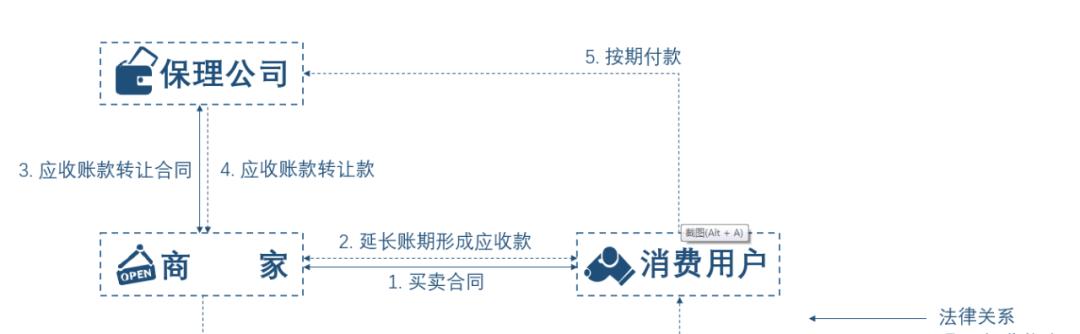

“保理模式”是一种基于“自营模式”而衍生出的消费分期模式。在保理模式下,消费用户还是会与“自营模式”一样首先与商家达成一个“延期付款”的商品或服务采购合同,从而形成商家对消费用户的应收账款。而后,保理公司会立即受让这一应收账款并向商家支付相应的应收账款转让款。保理公司受让应收账款以后,按期向消费用户收回相应的货款。从商业效果上来看,“保理模式”可以理解成是“自营模式”的升级版。首先,“保理模式”将商家从消费分期的业务中释放出来,商家仍然会在提供商品或服务时即时收到货款(其实是保理公司支付的债权转让款),因此不会存在占用资金流的问题,也不需要承担风控审核的额外责任。而对于资金方来说,保理公司向商家提供资金的法律依据是支付债权转让款,而非向任何一方发放贷款,在现行的法律法规下,“购买应收账款”并不属于受到严格监管的金融业务,因此也极大地降低了资金方开展消费分期业务的资质门槛。市场中很多稍具规模的电商平台,都会以成立保理公司作为开展消费金融业务的第一步。通过“保理模式”开展消费分期业务理论上需要通过保理公司进行,但在现行的法律法规下,对于保理公司的管理在全国层面始终没有统一的立法,实践中也大多下放到各地的商务部门监管,特别是在深圳,注册保理公司不需要任何前置的审批或资质条件方面的限制,这也导致了深圳的保理公司数量一度达到了全国保理公司数量的90%以上。直到2018年底,这一现象才得到了一定的控制,目前深圳市已经暂停了保理公司的新设和股权转让,同时对于保理公司的监管职权也会很快由商务部门过渡到金融监管部门。但截至目前,对于保理公司的立法以及实际监管仍然十分松散。

“租赁模式”的业务思路源自“汽车融资租赁”,法律关系几乎与“直租类”的“汽车融资租赁”完全相同。具体而言,融资租赁公司会介入到买卖法律关系当中,将原有的直接在消费用户和商家之间建立的买卖法律关系转化为商家和融资租赁公司之间的买卖法律关系,以及消费用户和融资租赁公司之间的租赁法律关系,在用户按期支付所有的租金后,融资租赁公司再将货物的所有权转让给消费用户。“租赁模式”的一个局限是仅能适用于“商品分期”而不能适用于“服务分期”,因为在“服务分期”项下,没有办法构建有效的租赁法律关系。在目前的市场中,“租赁模式”的消费分期业务中最主要的应用是手机租赁业务。但值得注意的是,只用“手机直租”才属于消费分期业务,而前段时间同样火爆的“手机回租”业务(即用户将自有的手机出卖给融资租赁公司获得一笔资金,而后再向融资租赁公司租入自己的手机并分期支付租金),其实是一项披着租赁业务外衣的现金贷业务,并不能算作消费分期。通过“租赁模式”开展消费分期业务需要通过“融资租赁公司”的牌照来完成。这一点与“保理模式”类似,资金方取得牌照的难度并不大。在现行的法律法规下,多数地区对于“外商投资的融资租赁公司”的注册,只要求完成基本的外商投资备案和登记流程,并没有设定严格的准入条件。有趣的是,在现行法规下,注册纯内资的融资租赁公司仅有少数试点政策,因此难度反而比注册外资融资租赁公司要大很多,也正因此,目前市场中绝大多数的“外资融资租赁公司”也因此都是“假外资”。

消费分期业务的构建模式大致就是上面四种,未来可能会更多,但是更可能会变少。从2018年开始,一个很明显的监管信号是“类金融牌照”的监管会不断强化,像“保理”、“融资租赁”这一类的牌照,未来的使用空间肯定不会像目前这么灵活。所以,长远来看,消费金融业务的主力军仍然是持牌的金融机构,以及小贷和网贷平台这样一些新生力量。然而现在小贷和网贷监管并不明朗,未来如何发展,想想还让人有点小期待……