点击上方蓝字 关注我们

点击上方蓝字 关注我们

作者:李晨 王皓 朱海峰

一、石化行业近年发展概况

石油化工行业在国民经济中占有举足轻重的地位。我国石化行业经过多年发展,规模优势显著,但仍存在产能过剩、产品结构性矛盾突出等问题。其中,对二甲苯(PX)作为石化行业重要的产品以及化纤行业主要原材料之一,产品自给率长期处于较低水平。近年来,国家支持性政策的陆续出台,为我国石化行业的快速发展奠定了坚实基础,下游民营企业加速向上游进行产业链延伸,伴随我国民营炼化项目逐步投产,PX于2019年迎来产能爆发期,相关政策未来将进一步推动我国石化产业开发开放。

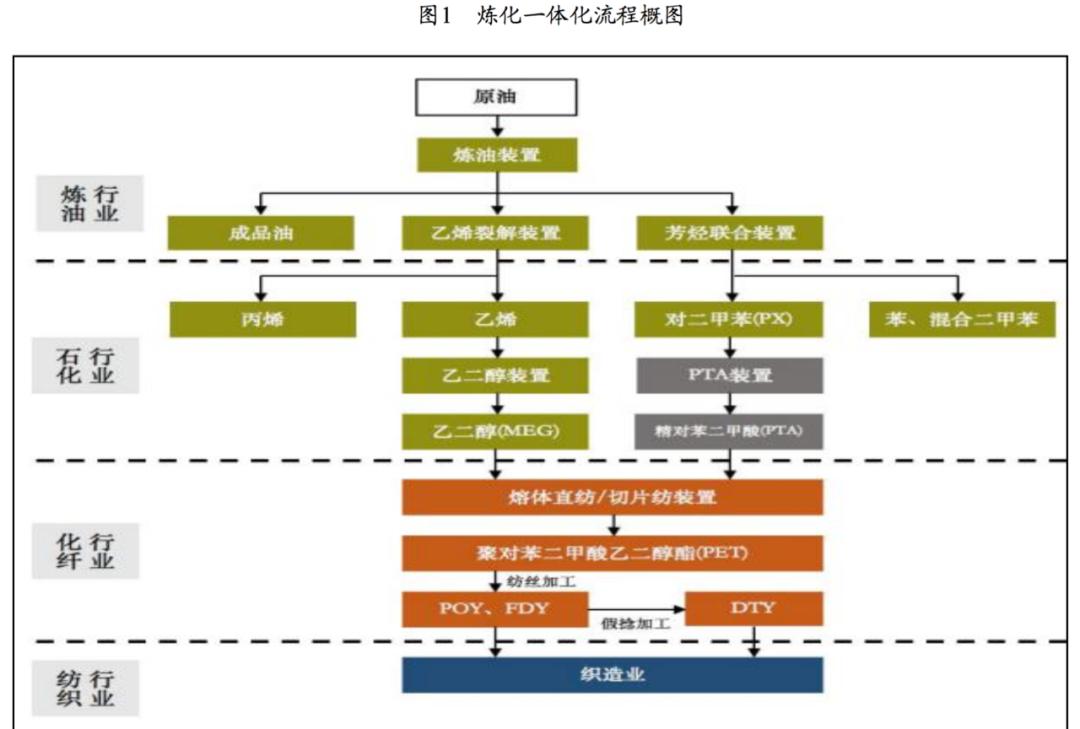

石油化工行业是指将原油或石油馏分加工或精制成各种石油产品的生产活动,行业链条包括原油开采、炼制、成品油销售和石化产品再加工,在国民经济中占有举足轻重的地位。石油化工行业主要产品为石油产品(汽油、煤油、柴油和润滑油等油品及液化天然气、石油焦炭、沥青等)、基本化工原料、有机化工原料(烷烃、醛类、醇类、酮类、酚类、醚类、有机酸等)及合成材料。基本化工原料主要为芳烃和烯烃两大产业,芳烃类包括苯、甲苯、混合二甲苯、邻二甲苯、对二甲苯和重芳烃等,其中以对二甲苯(PX)最具代表性。

历经多年快速发展,中国石油化工产业经济总量已位居世界前列。根据中国石油集团经济技术研究院发布的《2019年国内外油气行业发展报告》,2019年,我国炼油总能力升至8.6亿吨/年,为仅次于美国的全球第二大炼油国。但行业发展仍存在诸多问题,国内炼油能力增势不减,测算我国2025年炼油能力将增长至10.20亿吨/年,超过美国居世界第一位,成品油供应将继续过剩;汽、柴、煤三大类成品油消费增速因多种原因均有所放缓,成品油出口压力加大。同时,炼油能力过剩趋重并有向炼化一体化下游低端扩展之势,下游低端产品过剩而高端产品短缺的结构性矛盾较为突出,例如对二甲苯(PX)、乙二醇和苯乙烯等产品自给率仍处于较低水平。

对二甲苯(PX)是一种重要的有机化合物,主要来自石油炼制过程的中间产品石脑油,经过催化重整或者乙烯裂解之后获得重整汽油、裂解汽油,再经过芳烃抽提工艺得到混合二甲苯,然后经吸附分离制取。对二甲苯(PX)主要用于制备精对苯二甲酸(PTA),进而生产聚对苯二甲酸乙二醇酯(PET)。2010年以来,对二甲苯(PX)消费量持续增长(见图二),目前全球PX产量中93%左右被用于生产PTA。在全球PX消费分布中,亚洲地区占全球的85%左右。伴随亚洲许多新投资的PTA装置相继投产,该地区的PX消费量将进一步增长,消费量占全球总产量的比重将进一步提升。

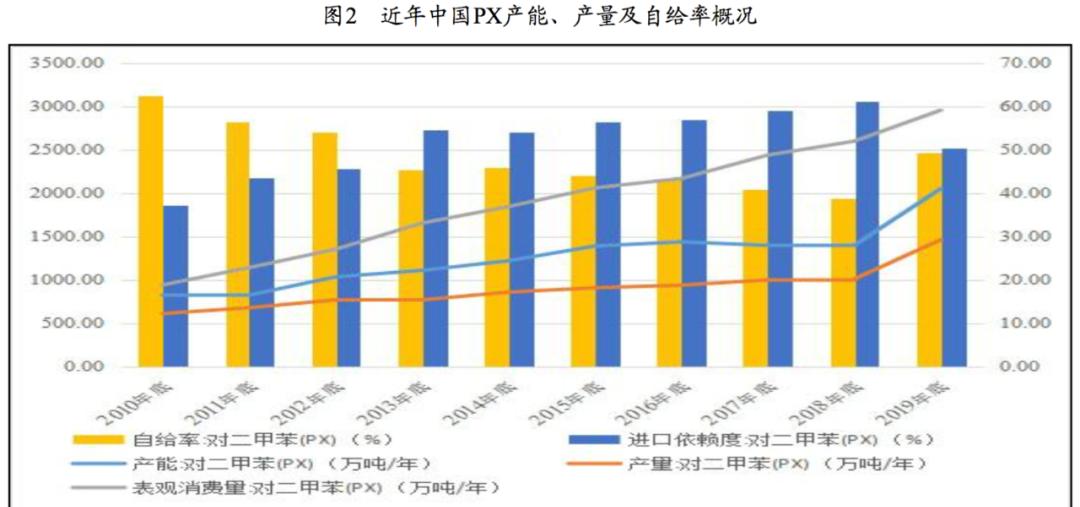

2001-2010年,我国PX产能发展较为迅速,平均增速约为20%。多数PX项目为炼油一体化的联合芳烃装置,2011-2016年,受环保压力较大、审批及建设周期较长等因素影响,我国PX产能增速放缓。同期,国内PTA需求持续走高,PX表观消费量快速上升,进口依赖度波动提升。

2014年,国务院发布《政府核准的投资项目目录(2014年本)》,提出“新建对二甲苯(PX)项目、新建二苯基甲烷二异氰酸酯(MDI)项目由省级政府按照国务院批准的石化产业规划布局方案核准”,将项目审批权下放至省级政府。2015年6月,经国务院同意,国家发展改革委印发了《石化产业规划布局方案》(发改产业〔2014〕2208号,以下简称《方案》),《方案》指出石化产业是资金技术密集型产业,投资强度大、产业关联度高;我国乙烯、对二甲苯等中高端石化产品严重短缺,市场潜力较大。《方案》提出简化石化产业项目审批程序,优化调整布局,按照产业园区化、炼化一体化、装置大型化、生产清洁化、产品高端化的要求,统筹规划,有序建设,并强化项目全程监管。2016年9月,工业和信息化部发布了《石化和化学工业发展规划(2016-2020年)》(以下简称《规划》),《规划》提出有序推进七大石化产业基地[1]及重大项目建设,增强烯烃、芳烃等基础产品保障能力,提高炼化一体化水平;建设一批具有国际竞争力的大型企业、高水平化工园区和以石化化工为主导产业的新型工业化产业示范基地,不断提高石化和化学工业的国际竞争力。《方案》及《规划》对我国石化产业布局进行了总体部署,为近年石化行业的快速发展及民营企业的炼化布局奠定了政策基础。

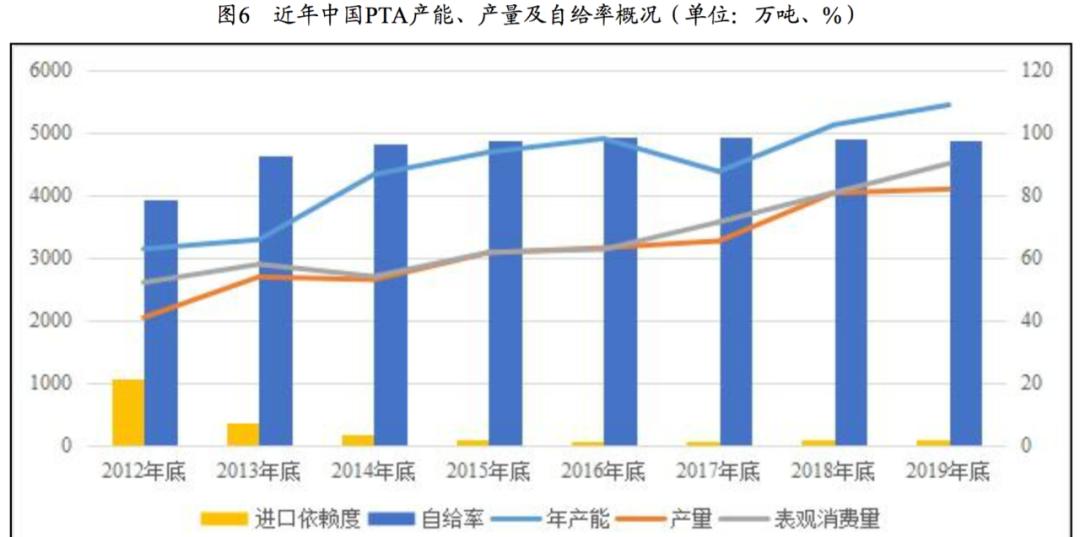

2016-2018年,我国PX产能基本保持不变。截至2018年底,中国PX产能1400万吨/年;PX表观消费量2600.81万吨/年,进口依赖程度达61.17%,均较2017年有所提升。同期,全球范围内无新增整套装置投产,仅有少量的PX产能扩能和运行负荷提升。伴随我国芳烃项目建设审批权限下放,原油进口权和使用权逐步放开,石化产业下游民营企业加速向上游延伸,2019年,我国PX产能迎来爆发式增长,PX产量也得以明显提升。

伴随恒力集团有限公司(以下简称“恒力集团”)2000万吨/年炼化一体化项目、荣盛石化股份有限公司(以下简称“荣盛石化”)和桐昆集团股份有限公司(以下简称“桐昆股份”)共同在舟山打造浙江石油化工有限公司[2](以下简称“浙石化”)4000万吨/年炼化一体化等项目的相继投产,2019年中国PX年产能较上年大幅增加653万吨至2053万吨,全年产量同比增长44.95%至1464万吨,进口依赖度同比大幅下降10.67个百分点至50.50%,国内PX产能的集中释放快速推动了PX产业的进口替代进程。截至2019年底,全球PX产能大幅扩张至5770万吨/年。2020年,伴随浙石化4000万吨/年炼化一体化项目二期投产,我国PX产能将持续提升,对外依存度仍将下降。未来,伴随我国民营炼化项目逐步投产达产,预期全球PX产能增速将趋于放缓。

自2019年起,国家发布了一系列政策,鼓励民资、外资进入国内石化产业。2019年6月,国家发展改革委和商务部发布了《鼓励外商投资产业目录(2019年版)》,鼓励外资进入石油勘探与开发、化学原料和化学制品制造以及化学纤维制造业等领域。同年8月,国务院办公厅下发《关于加快发展流通促进商业消费的意见》,提出取消石油成品油批发仓储经营资格审批,将成品油零售经营资格审批下放至地市级人民政府,未来成品油零售终端建设速度将有所提升。2019年12月,《中共中央 国务院关于营造更好发展环境支持民营企业改革发展的意见》中提出,支持民营企业进入油气勘探开发、炼化和销售领域,建设原油、天然气、成品油储运和管道输送等基础设施。支持符合条件的企业参与原油进口、成品油出口。相关政策的出台有利于民营企业石化业务拓展,并将进一步推动我国石化产业开发开放。

[1]七大石化产业基地包括大连长兴岛(西中岛)、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、广东惠州和福建古雷。[2]截至本报告出具日,浙江石油化工有限公司的股东情况为:荣盛石化(51%)、浙江桐昆投资有限责任公司(20%)、浙江巨化投资有限公司(20%)和舟山海洋综合开发投资有限公司(9%)。二、化纤产业链盈利状况分析

化纤是石化行业下游主要应用领域之一,相关产品价格及行业内企业盈利能力同原材料价格紧密相关。长期以来,产业链利润集中于石脑油制PX环节,PX作为化纤行业重要原材料,相对高位的价格及国内产能供给的不足,制约着行业内企业发展。近年来,化纤行业龙头企业在国家相关政策支持下,向上游石化行业进行产业链延伸,逐步形成了炼化一体化全产业链布局。

1.化纤行业产品需求与价差变化分析

涤纶长丝作为化纤行业重要产品之一,其需求具有较强的季节性;价格与上游原材料价格相关性很高,近年来变动趋势基本同步;产品生产价差波动幅度大,对产业链上单一生产涤纶长丝的企业盈利水平带来很大影响。

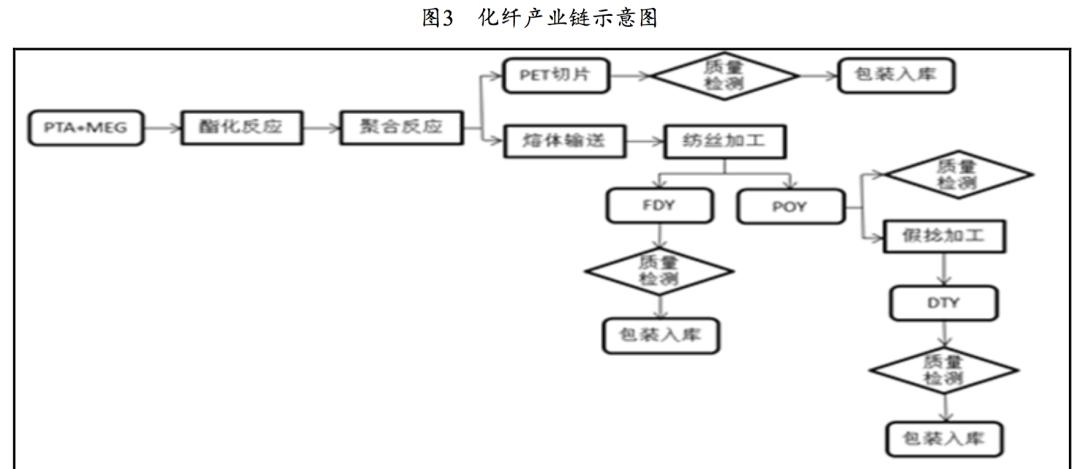

化纤行业主导产品为聚酯纤维(主要指PET),是以精对苯二甲酸(PTA)和乙二醇(MEG)为原料缩聚而成的聚酯经纺丝所得的合成纤维。聚酯纤维产品中,涤纶长丝产量较高、应用较为广泛,民用涤纶长丝在整个涤纶长丝产业中处于主导地位,受宏观经济影响具有一定周期性。

从需求端看,民用涤纶长丝下游需求主要为服装、产业用纺织品和装饰领域纺织品,其中纺织服装占比最高,下游织造业的库存情况、开工率以及出口量直接影响涤纶长丝的需求水平。库存方面,通常情况下,当纺织业行情好转,原材料库存降至低位时,涤纶长丝产品价格一般处于较高水平。开工率方面,从涤纶长丝下游江浙织机近年开工率的季节性走势看,江浙织机开工率的季节性比较明显,一般旺季处于3月中旬至5月中旬和9、10月,且每年相差不大,基本从11月起,织机开工率开始下降,至春节前后,织机开工率最低,春节后逐步复工。其中7、8月可能因高温天气有短期小幅下降,此后开工率很快恢复。2020年一季度,受传统春节淡季及新冠疫情影响,织造企业开工率显著下降;二季度以来,江浙织机开工率快速回升,2020年10月,江浙地区织机平均开工率提升至82%。出口量方面,从国家纺织品出口情况看,根据我国海关总署数据,2019年,我国出口纺织纱线织物及制品、服装及衣着附件合计金额1.87万亿元,同比增长2.5%;2020年1—10月,我国出口包括口罩在内的纺织品合计9084.10亿元,同比增长34.8%。江浙地区织机平均开工率的提升以及我国纺织品整体出口量的增长,为目前涤纶长丝产品的规模需求形成一定支撑。2020年下半年以来,产业链下游纺织行业景气度已经明显回升至年内较高点,同时受海外(印度)大型纺织企业因疫情停工影响,以及国内冬季消费需求的提振,我国纺织业订单大幅增长,纺织行业景气度提升并传导至涤纶长丝行业。

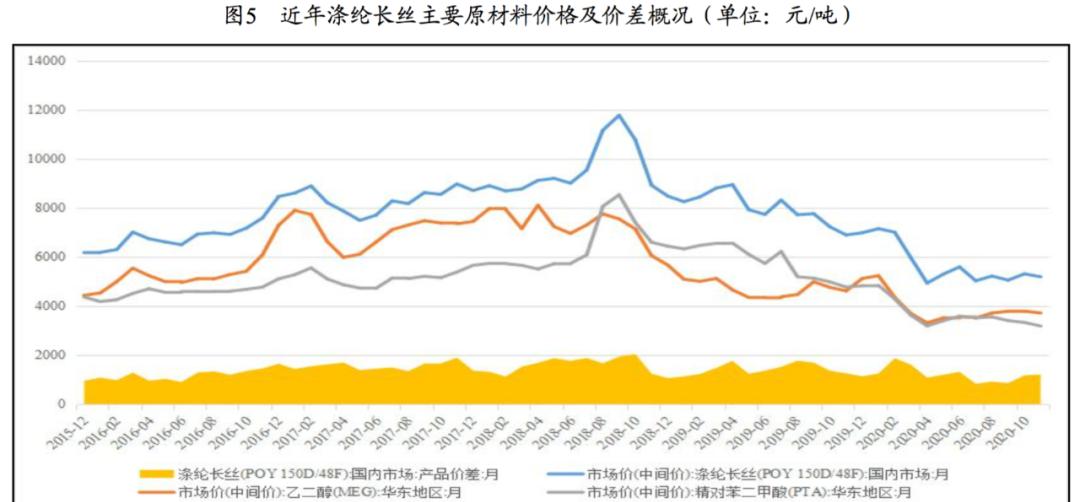

从价格端看,涤纶长丝价格与上游原材料价格相关性很高,近年来变动趋势基本同步。聚酯纤维的原材料主要为PTA(精对苯二甲酸)与MEG(乙二醇),约0.855吨的PTA和0.335吨的MEG可生产1吨PET(聚对苯二甲酸),PTA与MEG合计占民用涤纶长丝成本的85%左右。PTA作为最主要的原材料,占民用涤纶长丝生产成本的60%以上。涤纶长丝的生产价差[3]反映了每吨产品的盈利水平,2016-2017年,POY生产价差呈上升趋势,年度均值分别为1231元/吨和1558元/吨。2018年前三季度,伴随PTA价格走高以及MEG价格下滑,POY生产价差处于近年较高水平。自2018年四季度起,煤制乙二醇新产能集中投产,库存不断累积,MEG价格快速下行;同期受原油价格下跌、聚酯企业减产等因素影响,PTA价格快速回落,POY产品价格由于缺乏原材料价格支撑而波动下降。2018—2019年,国内POY生产价差年度均值分别为1601元/吨和1426元/吨。2020年以来,受新冠疫情影响大宗商品价格走势整体下行,国际原油价格震荡下跌,POY产品价格由1月份的7161元/吨(月度均价)大幅下降至4月份的4943元/吨(月度均价),随后价格自近年低位水平回升至11月份的5200元/吨(月度均价)。2020年1—11月,POY生产价差均值为1219元/吨,同比下降15.67%。截至目前,涤纶长丝产品价格仍处于历史低位,未来价格或将有所回升;产品生产价差波动幅度大,对产业链上单一生产涤纶长丝的企业盈利水平带来很大影响。

2.产业链中上游环节价差分析

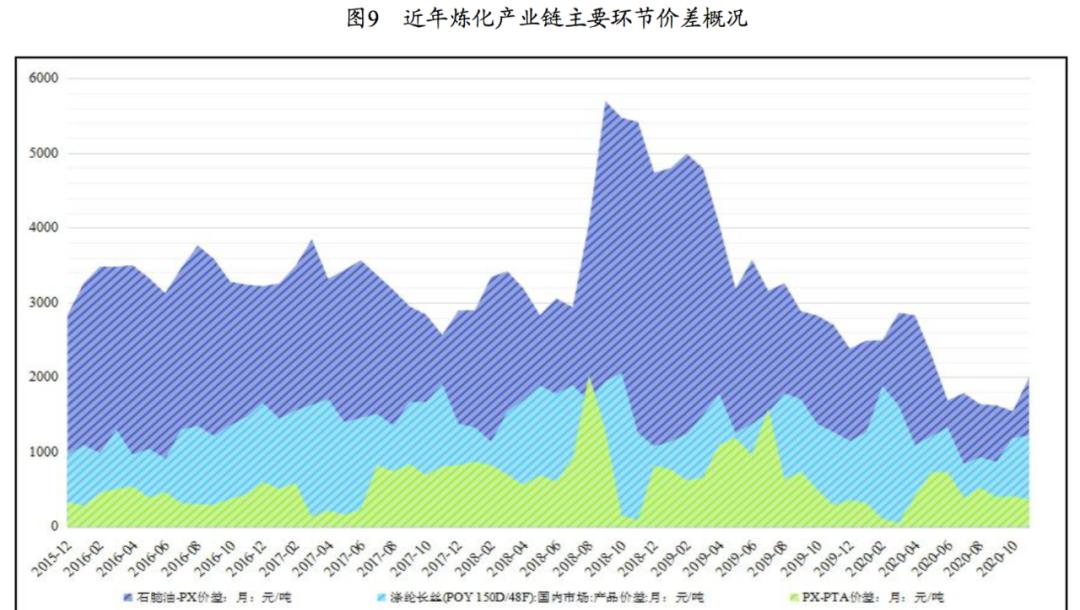

长期以来,炼化产业链(石脑油-PX-PTA-涤纶长丝)上产品价差主要集中于石脑油制PX阶段及PTA制涤纶长丝阶段,处于中间环节的PX-PTA阶段价差较小,利润空间较薄。伴随国内PX产能迎来投产高峰,对韩、日产品进口依存度将显著下降,但新装置投放压制PX产品价格,后期国内PX供需格局将逐步走向过剩,预期PX价格维持弱势,PX做为产业链的高额利润来源,其盈利空间将被快速压缩。

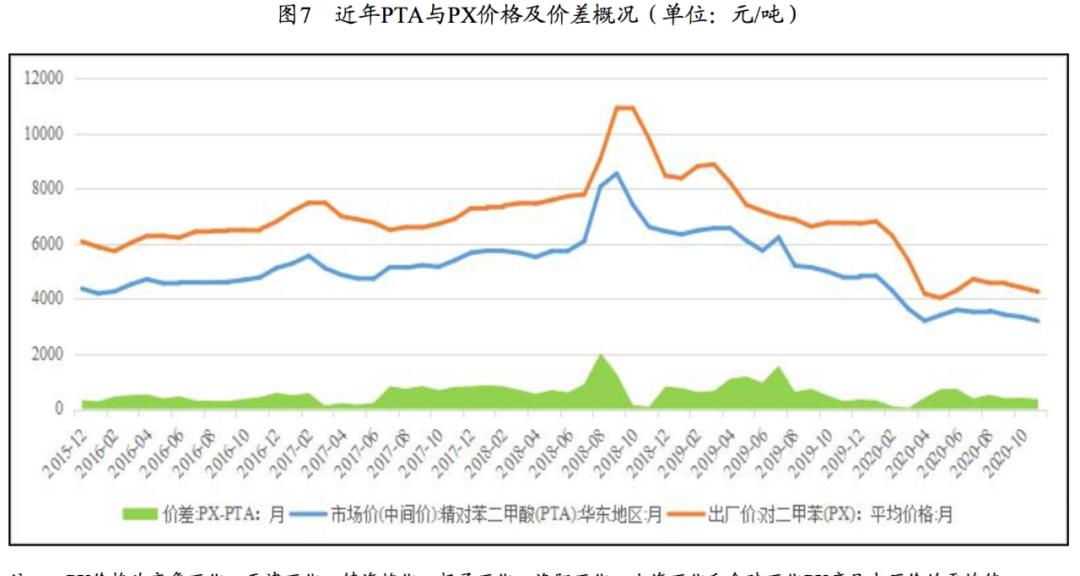

从PTA生产情况来看,PTA的生产过程为石油经过一定工艺过程生产出石脑油(别名轻汽油),从石脑油中提炼出MX(混二甲苯),再提炼出PX。PTA以PX为原料(生产1吨PTA约需0.655吨的PX,PX约占PTA总成本的85%以上),以醋酸为溶剂,在催化剂的作用下经空气氧化(氧气占33%~35%),生成粗对苯二甲酸。对粗对苯二甲酸进行加氢精制,去除杂质,再经结晶、分离、干燥等流程,制得粗对苯二甲酸产品,即PTA成品。

近年来,伴随中国在建PTA项目逐步投产,产能在全球具有绝对领先地位,国产PTA成本优势明显。截至2019年底,我国PTA年产能为5449万吨,约占整个亚洲地区产能的65%,占世界产能的50%以上。此外,由于近年来国内在建PTA项目逐步投产,PTA表观需求量增幅较PTA产能增长而言较缓,PTA进口依赖度呈下降趋势。截至2019年底,我国PTA表观需求量为4511.71万吨/年,全年产能利用率为75.29%,进口依存度仅为2.12%。由于PX与PTA存在关税、运费等方面的差异(PX进口关税2%,PTA进口关税6.5%),以及中国生产成本较低的优势,在同等条件下,国产PTA成本优势明显。

PTA产品价格受需求端影响,且与PX价格高度正相关,PTA与PX的价差[4]反映了每吨PTA的盈利水平,价差近年来波动较大。2016—2017年,PX-PTA价差呈波动上升,年度均值分别为412元/吨和547元/吨;2018年下半年,聚酯产能投放推动PTA市场价格大幅上涨带动价差水平提升,全年均值为795元/吨;2019年冲高后于下半年回落,同比小幅下降至783元/吨;2020年一季度受国际原油价格大幅下跌影响,PX-PTA价差快速下降,二季度以来价格波动上升,2020年1-11月,PX-PTA价差均值为404元/吨,同比大幅下降50.83%。

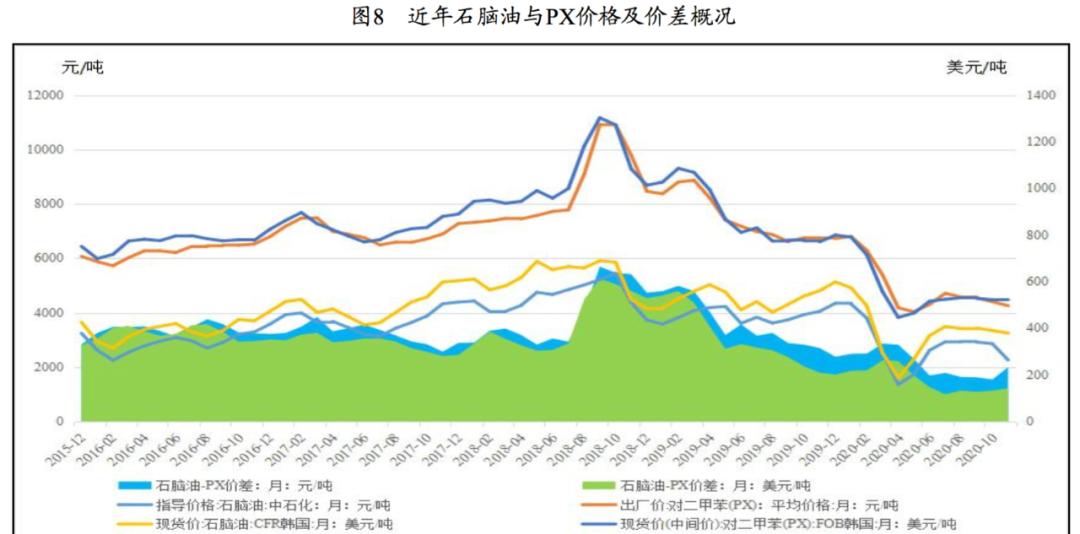

PX长期以来是我国聚酯产业链中缺失的一个环节,近年来进口依赖度较高,产品利润处于产业链中较高水平。目前全球最主流的PX生产工艺是以石脑油出发而进行PX的规模化生产,石脑油价格在整个PX生产中为成本决定因素,约占总生产成本的83%,石脑油-PX价差反映了每吨PX的盈利水平。PX价格受供需情况影响很大且伴随石脑油价格变动而波动,如油价大幅下跌则影响PX价格,至其价格走低;如油价开始转暖,PX价格上涨幅度较石脑油的上涨幅度更为明显,因此石脑油-PX价差会有所扩大。

2017年,受石脑油价格上涨以及PTA端新增产能较少影响,石脑油-PX价差相较2016年呈收窄趋势。2018年,PX市场因国际贸易环境及下游PTA价格因素影响,景气度快速提升,加工价差于三季度震荡上涨至近年高位;后因聚酯库存高位,下游PTA降负运行,PX价格呈下滑趋势,全年价差整体同比大幅提升。2019年一季度,PX价格受上游原油主产国减产影响,跟涨原油价格而持续上升,石脑油-PX价差处于较高水平;二季度后,恒力集团炼化项目投产严重冲击PX市场价格,生产价差迅速下降,而后PX价格因供给下降有所回升,又因下游聚酯景气度下降而下跌,全年价差同比下降。2020年以来,石脑油-PX价差受国内新增PX产能集中投放、新冠疫情于国内及国际范围蔓延、下游化工产品需求受到抑制、以及原油价格下跌的综合影响而波动下降,价差处于历史低位,行业景气度低迷。

前期我国PX产能增速缓慢的原因主要为环保及舆论压力较大,加之多数PX项目为炼油一体化的联合芳烃装置,审批及建设周期较长,产能增速有限。同期,作为我国PX主要进口国,韩国及日本主要石油化工企业在PX生产领域投入巨大。2019年起,伴随我国PX产能爆发式增长,截至2019年底,全球PX产能大幅扩张至5770万吨/年,产量为4668万吨,分别同比增长12.6%和3.9%。东北亚地区PX的供给与需求均居全球首位,截至2019年底,东北亚地区PX产能合计占全球总产能的63%,需求占当期全球的70%。其中,中国大陆地区PX年产能为2053万吨,占当期全球总产能的36%,位列第一;韩国、印度及日本产能分别为993万吨、587万吨和399万吨,分别占全球产能的17%、10%和7%。2019年,中国从韩国进口PX总量为604.07万吨,占总进口量的40.44%,同期自日本进口209.72万吨,占比为14.04%,韩国及日本当期半数以上的PX产量均出口至我国。

由于PX的生产依赖于石油炼化,而PTA的生产完全依赖于PX,因此PX与PTA的价格走势在大趋势上同原油价格正相关,且关联传递效果非常明显,国际原油价格的走势划定了PX价格走向的大趋势,而具体的价格波动幅度和小范围调整,则由供需关系来确定。长期以来,产业链上产品价差主要集中于石脑油-PX阶段和PTA-涤纶长丝阶段,伴随国内PX产能迎来投产高峰期,对韩日产品进口依存度将显著下降,但新装置投放压制PX产品价格,PX做为产业链的高额利润来源,其盈利空间将被快速压缩。

[3]价差=涤纶长丝(POY 150D/48F)价格-0.855PTA-0.335MEG。[4] PX-PTA价差=PTA价格-0.665PX。三、行业竞争格局及龙头企业竞争力分析

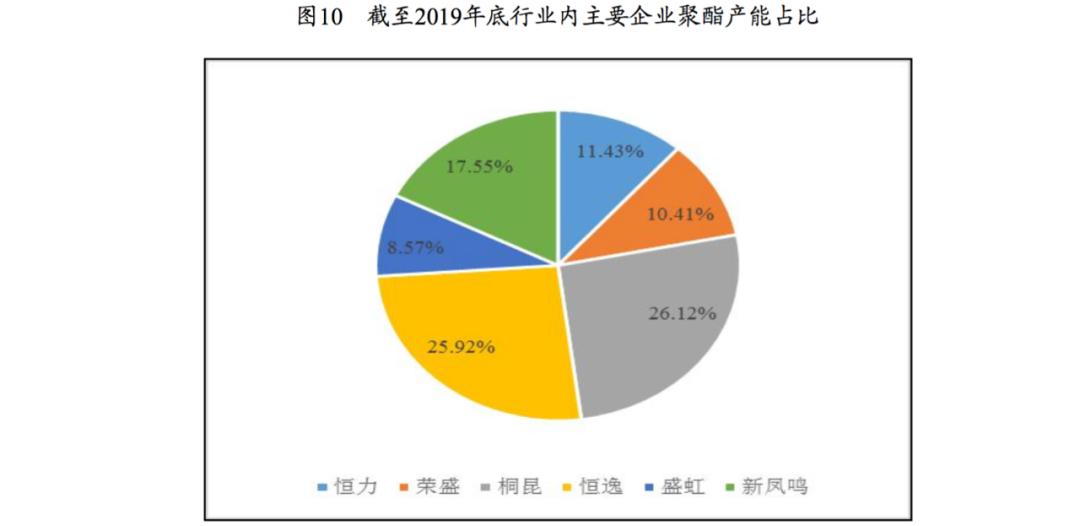

我国化纤行业头部集聚效应明显,产业链完整度及下游产品差异化水平等方面逐渐成为行业龙头企业的竞争赛点。行业内龙头企业向上游石化行业产业链延伸。相关炼化项目投产后,PX端利润逐渐压缩,但拥有完整产业链的企业行业竞争优势仍较为显著。

伴随近年化纤行业的发展,中国范围内,行业逐步呈现并稳定于寡头竞争格局。涤纶长丝行业在龙头企业的带动下,2019年总产能突破4000万吨/年,涤纶长丝近年新增产能基本来自大型龙头企业,行业内聚酯聚合产能40万吨/年及以上规模的企业34家,2019年涤纶长丝行业前6家产能集中度达到52%,行业集中度近年持续上升。荣盛石化、桐昆股份、恒力集团、浙江恒逸集团有限公司(以下简称“恒逸石化”)、新凤鸣集团股份有限公司(以下简称“新凤鸣”)和江苏东方盛虹股份有限公司(以下简称“东方盛虹”)等行业先入者已在生产规模上具备一定优势,已具备自己的核心生产技术,且在工艺成熟度、产品稳定性以及生产成本控制方面竞争力显著。

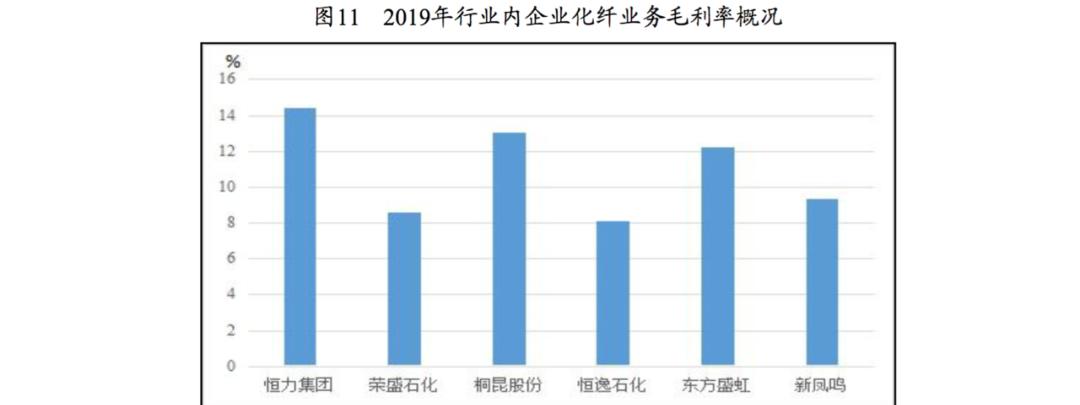

行业内大中型企业多采用产品差异化方向发展,截至目前,中国尚未有一家涤纶长丝企业可以覆盖市场上所有规格的涤纶长丝产品,化纤企业一般在不同产品上形成差异化的竞争优势。桐昆股份和恒逸石化POY产品生产规模大于同行业其他企业,拥有明显规模优势;恒力集团FDY产能规模位列行业第一;东方盛虹则以高端DTY生产为主,化纤业务毛利率处于同行业较高水平,产品差异化成为行业龙头企业的重要竞争手段之一。

民用涤纶长丝生产企业的竞争力除体现在现有技术、管理、品牌和创新能力上,更与规模与成本情况息息相关。近年来,伴随行业政策性支持以及企业自身发展需求,我国石化产业投资升温明显,特别是行业内大型涤纶长丝企业通过纵向一体化战略,谋求未来发展。但石化产业相关项目投资规模很大,企业一般面临较大资本支出压力,外部融资环境变化对企业流动性影响较大。《中共中央国务院关于营造更好发展环境支持民营企业改革发展的意见》提出,要完善民营企业直接融资支持制度,完善股票发行和再融资制度,支持民营企业发行债券,降低可转债发行门槛。化纤行业企业多为民营企业,固定资产投入规模大,重资产及规模化运行是行业的重要特征,相关鼓励性政策的出台及地方政府的支持,极大推动了行业内主要企业产业链向上游石化行业延伸。相关炼化项目投产后,PX端利润逐渐压缩,但拥有完整产业链企业行业竞争优势仍较为显著。

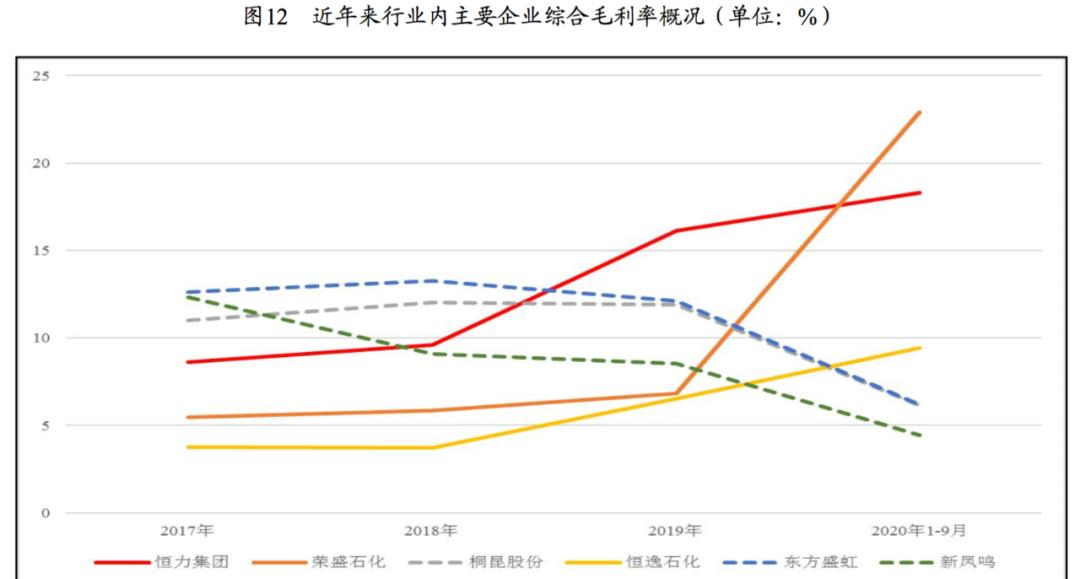

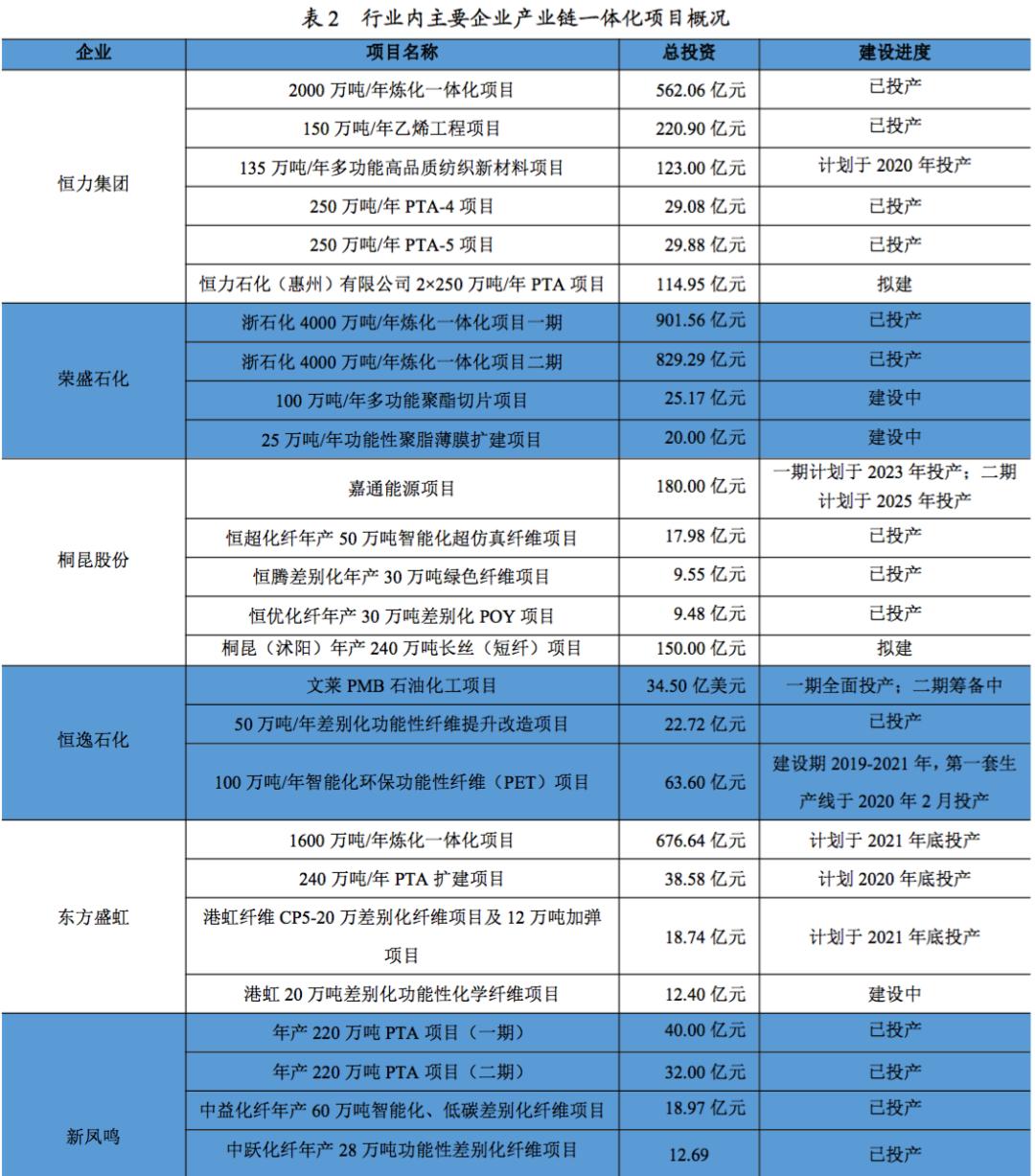

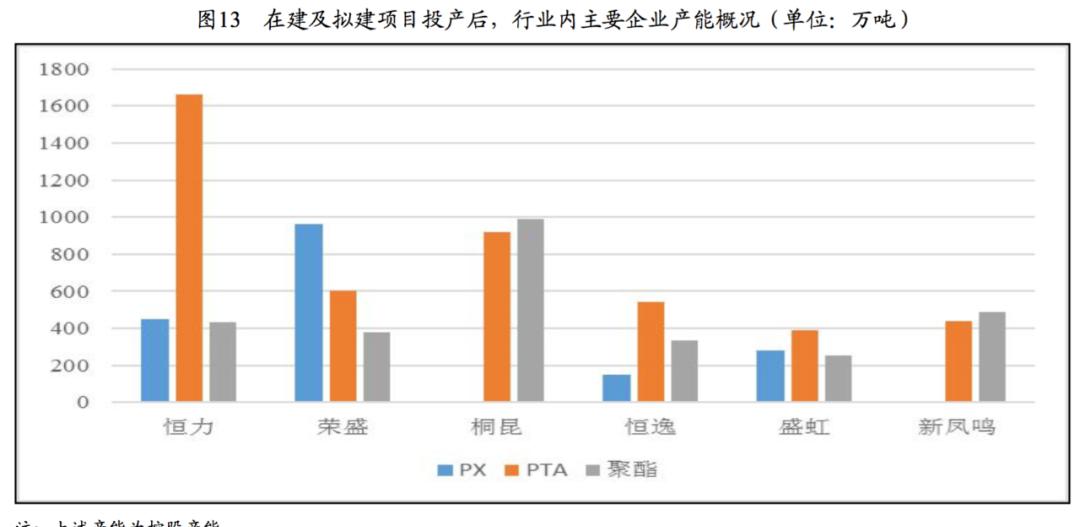

截至目前,行业内仅有少数大型民营企业形成全产业链一体化的生产模式。2019年5月,恒力集团“2000万吨/年炼化一体化项目”全面投产;2019年11月,恒逸石化“中国浙江恒逸(文莱)PMB石油化工项目”一期(800万吨/年)实现投产,二期目前处于前期研究阶段;“浙石化4000万吨/年炼化一体化项目”一期于2019年底投产,二期于2020年11月投产;东方盛虹“1600万吨/年炼化一体化项目”目前处于建设阶段,计划将于2021年底实现投产。行业内主要企业相对比,根据公开资料,2020年前三季度,已投产炼化一体化项目的企业资产与权益规模大,债务水平高;在PX端利润大幅压缩的情况下,综合毛利率仍处于同行业较高水平,且相较2019年毛利率显著提升。

行业内主要企业均有在建PTA产能及聚酯相关项目,但聚酯新增产能规模显著弱于上游环节新增产能,预期伴随新增产能逐步投产达产,国内石化行业结构性产能过剩,行业竞争加剧,但拥有一定产能规模以及完整产业链企业的行业竞争优势仍将较为显著。

2020年以来,受新冠疫情影响,全球炼厂关停速度加快,美国等其他海外炼厂尤其是单体小、竞争力差的炼厂持续淘汰。同时,中国民营炼厂大型炼化项目持续建设,未来几年内,我国有望超过美国成为全球第一大炼油国。对周期性行业,“一体化”“规模化”“多元化”是行业内企业实现长期增长,对抗周期的必要路径。我国新建民营炼化项目相较传统国企炼厂,单套设备炼油能力更高,能耗、物耗、人工及折旧成本更具优势,规模效应更强;设备加工深度增加,加工价差更大,且下游化工品多元化程度更高,以三烯三苯为基础的终端产品可拓展性极强;同时,新建民营炼化项目配备燃煤指标与自备电厂,综合优势更为明显。

四、民营炼化项目资金来源及龙头企业债务水平

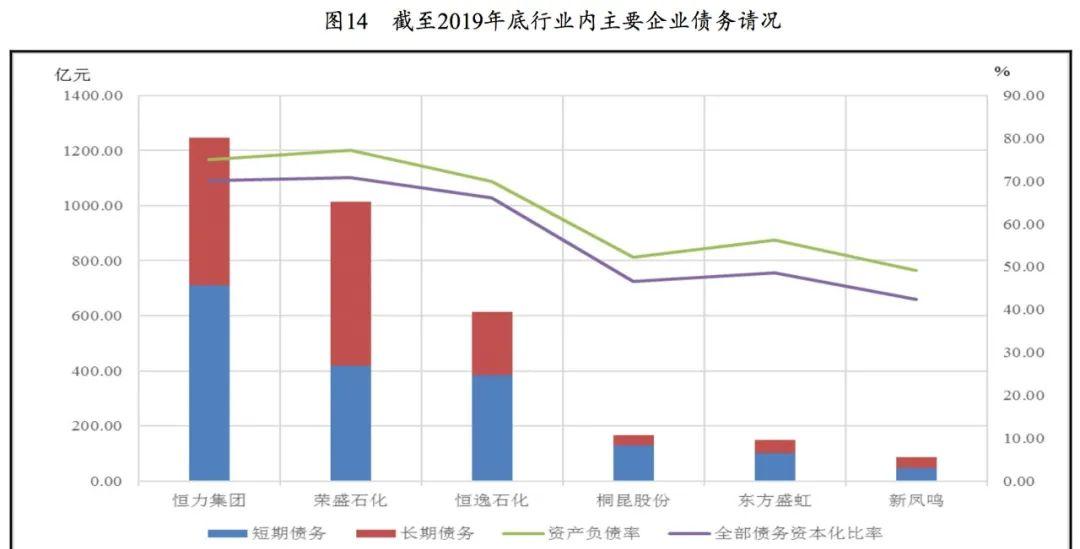

受产业链上游炼化端产能投资规模大所影响,具备炼化一体化完整产业链的企业,整体债务杠杆偏高,对外部融资的依赖性大,伴随在建项目的持续推进,对企业筹资能力要求将不断提升。

从债务规模看,行业内企业全部债务规模差距较大。受产业链上游炼化端产能投资规模大所影响,具备产业链一体化的企业,整体债务杠杆偏高,对外部融资的依赖性较大。

石化项目投资资金来源方面,根据公开资料,恒力集团“2000万吨/年炼化一体化项目”的总投资规模为562.06亿元,2018年4月,由国家开发银行大连市分行作为牵头行,中国进出口银行辽宁省分行、工商银行、农业银行、中国银行、建设银行、交通银行、广发银行大连市分行等共8家银行组成310亿元人民币、12亿美元的银团,为项目提供资金支持。

恒逸石化“中国浙江恒逸(文莱)PMB石油化工项目”一期,项目计划总投资34.45亿美元。国家开发银行和中国进出口银行联合牵头银团(银团组成方包括国家开发银行、中国进出口银行、中国银行股份有限公司、中国工商银行股份有限公司、招商银行股份有限公司),为项目提供不超过17.50亿美元或等值境外人民币的项目贷款,为项目提供资金支持,贷款期限为12年(含3年宽限期),贷款利率按银团合同签署约定执行。恒逸石化股份有限公司非公开发行股票等方式向项目主体恒逸实业(文莱)有限公司增资。

荣盛石化持股51%,桐昆股份20%“浙石化4000万吨/年炼化一体化项目”,项目计划总投资1730.85亿元。其中,一期投资901.56亿元,二期投资829.29亿元。项目一期银团贷款总金额为607亿元,由国家开发银行浙江省分行、中国进出口银行浙江省分行、中国工商银行浙江省分行联合组成。同时,荣盛石化已发行两期公司债券(“20荣盛G1”“20荣盛G2”),募集资金合计20.00亿元,募集资金主要用于项目建设。荣盛石化于2018年非公开发行股票5.67亿股,募集资金60.00亿元用于项目建设。荣盛石化于2020年9月非公开发行股票4.59亿股,募集资金80.00亿元用于项目二期建设。

东方盛虹“1600万吨/年炼化一体化项目”项目总投资约为676.64亿元。2019年,连云港盛虹炼化产业基金合伙企业(有限合伙)以增资方式向项目主体盛虹炼化(连云港)有限公司投资24.80亿元。2020年8月,由中国工商银行股份有限公司苏州分行、国家开发银行江苏省分行、中国进出口银行江苏省分行、中国农业银行股份有限公司江苏省分行、中国银行股份有限公司苏州分行、中国建设银行股份有限公司江苏省分行等公司组成的银团确认了415亿元的参贷份额,为项目提供资金支持。东方盛虹于2020年6月完成非公开发行,募集资金36.10亿元用于炼化一体化项目建设。

截至2019年底,恒力集团、荣盛石化和恒逸石化资产负债率分别为74.95%、77.23%和69.96%;全部债务规模分别为1248.04亿元、1013.32亿元和615.00亿元;全部债务资本化比率均在65%以上。同期,桐昆股份、东方盛虹和新凤鸣仅具备生产PTA及下游聚酯产品的生产能力,其新建产能的已投资规模相对较小,债务杠杆相对较低,截至2019年底,桐昆股份、东方盛虹和新凤鸣资产负债率分别为52.31%、56.34%和49.08%;全部债务规模分别为166.66亿元、149.01亿元和85.98亿元,全部债务资本化比率约在40%~50%之间。考虑到民营企业的融资成本相对较高,高杠杆所产生的利息费用将侵蚀企业的利润,相关项目回报周期或长于预期。

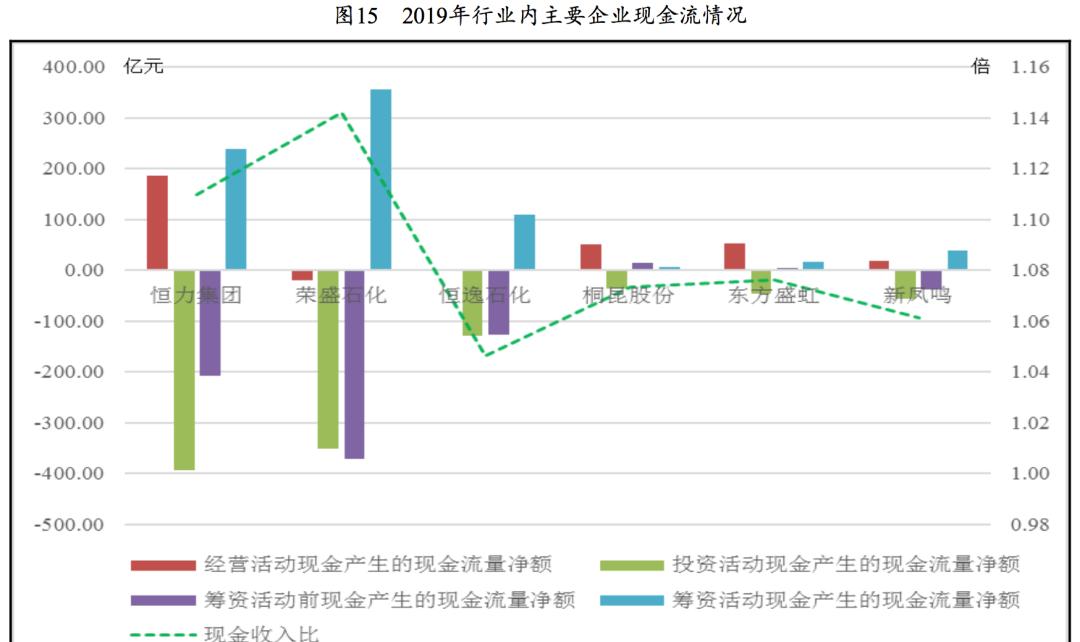

2019年,行业内企业收入实现质量较高,现金收入比均在1倍以上。恒力集团和荣盛石化新建产能投资力度较大,经营活动现金流难以满足其投资所需,筹资活动前现金流表现均为净流出。恒逸石化受新产能达产,原材料购置与销售回款时间错配等因素影响,经营活动现金流表现为小规模净流出,加之文莱PMB石油化工项目、年产50万吨差别化功能性纤维提升改造项目、海宁新材料建设项目等投资规模较大,其筹资活动前现金流表现为净流出。2019年,桐昆股份、东方盛虹和新凤鸣均有投资额较大的在建项目,筹资活动现金流均表现为净流入。伴随在建项目的持续推进,对企业筹资能力要求将不断提升。

整体看,近年来国家产业政策的出台及落地为我国石化行业的快速发展奠定政策基础,有利于民营企业石化业务拓展,并将进一步推动我国石化产业开发开放。受产业链上游炼化端产能投资规模大所影响,具备产业链一体化的企业,整体债务杠杆偏高,对外部融资的依赖性较大;相关炼化项目投产后,拥有完整产业链的企业盈利相对更强,行业竞争优势显著;未来伴随我国“从丝到油”的民营炼化企业新建项目逐步投产达产,我国整体石化行业实力将显著增强。

联合资信联合资信评估股份有限公司(简称“联合资信”)前身为成立于2000年7月的联合资信评估有限公司,2020年9月17日更为现名(英文名称China Lianhe Credit Rating Co. Ltd.)。

联合资信是目前中国最专业、最具规模的信用评级机构之一,总部设在北京,公司经营范围包括:信用评级和评估、信用数据征集、信用评估咨询、信息咨询;提供上述方面的人员培训。目前开展的主要业务包括对多边机构、国家主权、地方政府、金融企业、非金融企业等各类经济主体的评级,对上述各类经济主体发行的固定收益类证券以及资产支持证券等结构化融资工具的评级。

公司业务资质齐全,已经完成向中国人民银行和中国证券监督管理委员会备案,取得国家发展和改革委员会和中国银行保险监督管理委员会认可,是中国银行间市场交易商协会理事单位,具有从事银行间市场、交易所市场的资信评级业务资格。

联系我们

联系我们

业务咨询:

010-85679696

lianhe@lhratings.com

投资人服务

陈叶 010-85679696-8674

chenye@lhratings.com

媒体关系

王丹琳 010-85679696-8703

wangdl@lhratings.com

点击“在看”,第一时间看到我的更新