这是熊猫贝贝的第609篇原创文章:

#7月70城房价涨幅回落#

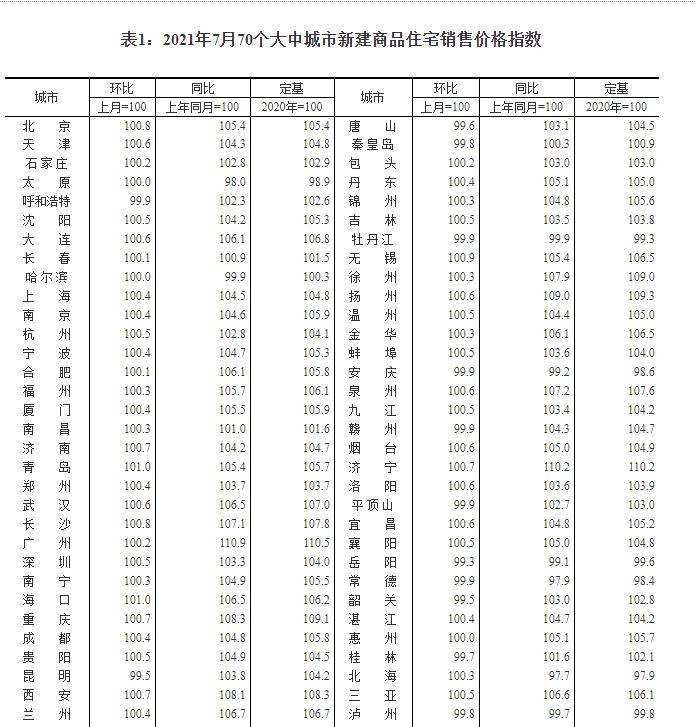

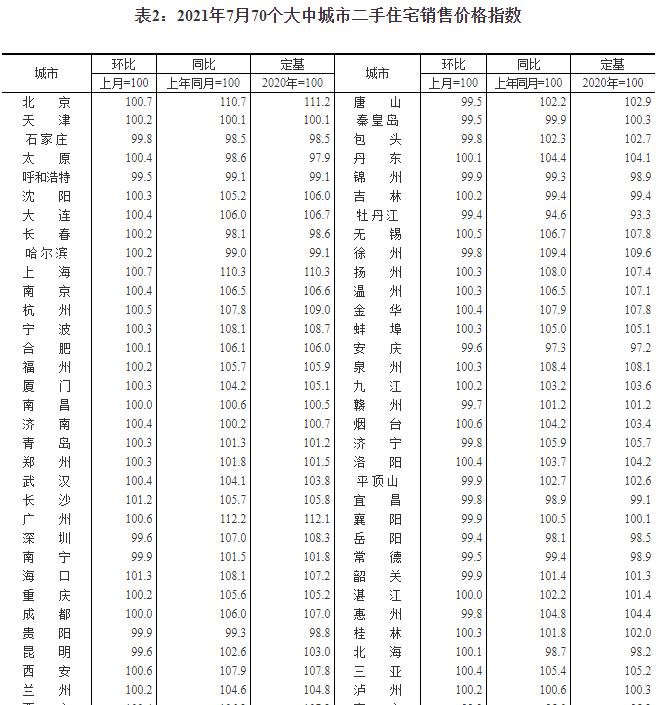

2021年8月16日星期一,国家统计部门2021年7月70城房价数据正式出炉:

图片来源:统计局官方网站

又到了每个月固定都会有的数据分析,行情研究,趋势判断的专栏时间,不过这一次,我想换换风格,不会用太过专业或者以往艰涩难懂的表达,来进行表达。

宏观数据和普通群体的撕裂感和距离感的壁垒无法打破,即使再有价值的分析思考,也很难得到传播和分享,绝大多数人,需要是直接,接地气,容易理解的结论和观点。

所以,看到这篇文章的朋友,相信也是关注房地产经济和房价楼市行情趋势的朋友,放轻松心态,接下来的内容,并不烧脑和复杂,所需要的,就是一点点时间和耐心,还有对照自己对信息的需求结合现实,理性思考。

本文将基于统计局最新公布的2021年7月份70个大中城市商品住宅销售价格变动情况,对中国调控环境下的房地产经济领域和关联购房买房群体的房价楼市行情趋势的几个重要信号,进行分析解读:

图片来源:网络

一、7月70城房价数据概述:

图片来源:统计局官网

图片来源:统计局官网

官方定义的关键词,是涨幅回落。

2021年7月份,70个大中城市商品住宅销售价格环比、同比涨幅总体回落。

同比环比双回落,房价涨势明显受到调控大环境的影响,也再一次验证了在中国,政策决定短期,中期、长期房地产、房价周期,政策决定资源配置,不是市场和其他什么外在因素。

土地供需错配,供需不平衡。冷热不均,分化持续。

这是我作为房地产领域从业者长期坚持的观点与逻辑,即使是2021年,这个逻辑没有发生实质性的改变。

值得注意的是中国房地产、房价走势的短期、中期的决定因素,在当前受到政策的决定影响,空前明显。

具体的官方解读这里不占用篇幅进行赘述,有兴趣的朋友可以直接去住建部官网查阅。

图片来源:网络

第一个信号:70城新房涨势熄火,中小城市房价明显承压

首先明确的,是房价整体还是在上涨,只是涨的效率和幅度,得到了控制,对于长期被房地产深度绑架的中国经济环境来说,能够得到这样的结果,实属不易,高层和国家对于房地产经济管控的决心和态度,已经在现实得到了兑现。

首先是一线城市的表现情况:

7月份,一线城市新建商品住宅销售价格环比上涨0.4%,涨幅比上月回落0.3个百分点。

这是环比;

7月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨6.0%和10.0%,涨幅比上月分别回落0.1和0.5个百分点。

这是同比;

明显的增速放缓,但是基本面很稳,说明一线城市,包括深圳这样比较突出的案例,在调控大环境之下,一线城市房产的价格表现依然稳定靠谱。

当然,基于货币和经济溢出效应,二线城市,也就是大家常说的新一线和省会级经济强市,虽然依然处于上升通道,但是同样也出现了放缓:

二线城市新建商品住宅和二手住宅销售价格环比分别上涨0.4%和0.2%,涨幅比上月分别回落0.1和0.2个百分点。

二线城市新建商品住宅销售价格同比上涨4.7%,涨幅比上月回落0.1个百分点;二手住宅销售价格同比上涨3.5%,涨幅与上月相同。

但是,三线城市的房价趋势,不容乐观:

三线城市新建商品住宅销售价格环比上涨0.2%,涨幅比上月回落0.1个百分点;二手住宅销售价格环比由上月上涨转为下降0.1%。

三线城市新建商品住宅和二手住宅销售价格同比分别上涨3.3%和2.3%,涨幅比上月分别回落0.4和0.3个百分点。

很明显的宏观数据趋势,那就是三线城市的房价,涨幅跟不上大部队,甚至二手房开始出现上涨转为下降的趋势,说明三线城市房价开始承压。

三类城市的价格趋势表现,印证了中国楼市周期规律的一个常识,那就是当调控和货币政策环境大局发生变化的时候,中小城市房价无论是抗风险还是价值保有能力,和大城市相比,完全不是一个档次,也从侧面再一次验证了我长期以来的一个观点:中国房价的泡沫,大部分都集中在中小城市。

三线城市,中小城市的房价,接下来,不容乐观。趋势的力量,不可小觑。

图片来源:网络

第二个信号:一二线城市二手房价格冰冻,中小城市开始下跌。

四个一线城市,只有深圳的二手房出现了下降,北上广都有上涨,这并不奇怪,风口浪尖的深圳,调控实践基地,政策试金石,连续涨了22个月,深圳二手房价连续3个月下跌,环比下跌幅度扩大,5月-7月分别下降0.1%、0.2%、0.4%。

跌幅0.1%、0.2%、0.4%,说明深圳房价上涨易,下跌难,抗降。

主要是深圳的人口增长快速,房子生产供应缓慢,库存低。流动性过强,供不应求,土地供应下降,地价上涨。因此呈现结构性的下跌而已。

而北上广,同样也是结构性上涨,分化在这样的一线城市里面更是明显,核心地区的新房,豪宅依然有着强劲上涨势头,而边缘地区的增长乏力,拉低了平均值而已,不过总体来看,一线城市本轮的房价上涨冲顶回落,已经逐渐接近临界点。

核心的关键,就在于二手房市场的调控落地,交易环境被冰冻。

这还是有一线城市的光环撑着,才有这样的表现,二手房市场进入调整区间,已经成为当下现实。

接下来,一线城市二手房市场横盘环境已经成为共识,二线城市主要还是看调控,特别是“二手房指导价”的出台落地周期,现在已经没有人还会质疑这个政策威力,没有出台,那么还有活跃的空间,一旦出台,立竿见影就横盘,连深圳都扛不住,别的城市更是一击即溃。

但是三线城市,绝大多数中小城市的二手房市场,事实上已经进入了下行区间,没有悬念。

而对于进入二手房市场下行区间的城市,房价下跌,可能只是刚刚开始,这里没有什么危言耸听,数据说话,趋势明显,结合大环境的经济情况和当前的现实情况,这是非常理性客观的结论推断。

图片来源:网络

第三个信号:房地产经济上游,同样开始出现下滑趋势

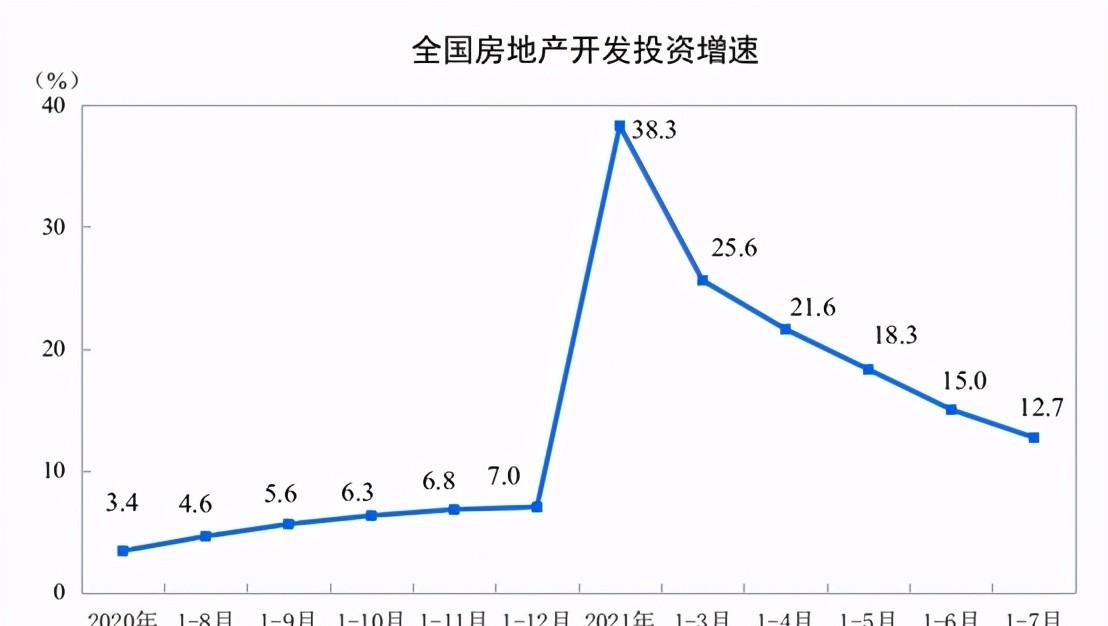

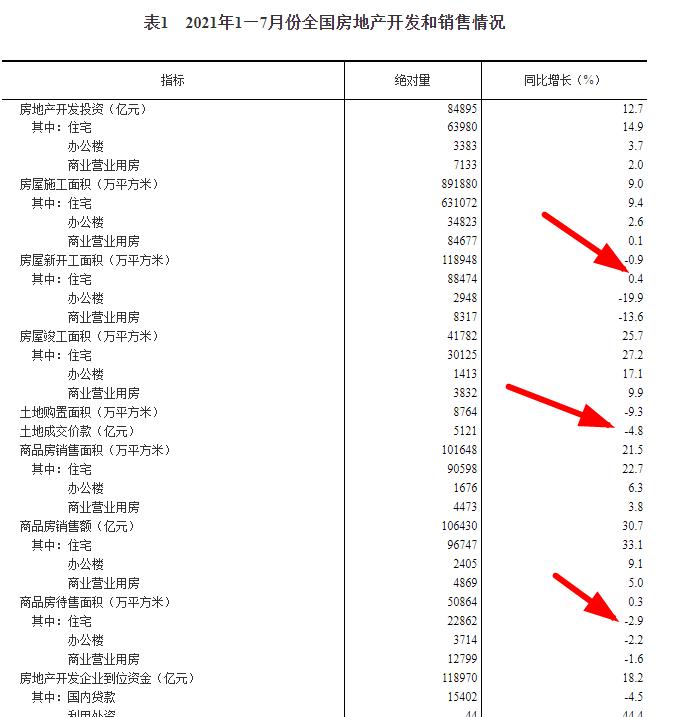

1—7月份,全国房地产开发投资84895亿元,同比增长12.7%;比2019年1—7月份增长16.5%,两年平均增长8.0%。其中,住宅投资63980亿元,增长14.9%

图片来源:统计局官网

1—7月份,商品房销售面积101648万平方米,同比增长21.5%;

比2019年1—7月份增长14.5%,两年平均增长7.0%。

其中,住宅销售面积增长22.7%,办公楼销售面积增长6.3%,商业营业用房销售面积增长3.8%。

商品房销售额106430亿元,增长30.7%;比2019年1—7月份增长28.0%,两年平均增长13.1%。

其中,住宅销售额增长33.1%,办公楼销售额增长9.1%,商业营业用房销售额增长5.0%。

图片来源:统计局官网

单看数据,是非常理想的,都在增长,但是看看图形走势,就很明显是一个下滑趋势了吧?

这其中,有三个关键数据值得关注:

图片来源:统计局官网

新开工面积,几乎停滞,增量可以忽略不计;

土地购置面积和成交价款,出现下跌,面粉也现实销售困难;

待售面积,出现下降,但是从销售基本面上,还是一个趋于下滑的态势,很明显的存量市场特征:货少了,价格和销量没有对应的跷跷板效应。

从行业数据,可以很清晰地看出房地产行业上游的生产供给动力和积极性,开始收缩。

图片来源:网络

小结:接下来,中国本轮房价行情和楼市热情,即将触底

宏观数据,不可能对具体城市的行情走势做出精准的推测判断,这是常识,但是宏观数据所体现的,是大的环境趋势,也是殊途同归的一个大方向。

所以,结合以上的分析,事实上,中国的房地产市场已经到了一个比较敏感和关键的时刻,甚至可以说的上是未来趋势的分水岭关键路口。

客观来说,势大力沉,密度极高的本轮政策调控的威力,已经在中国的房地产市场中得到了呼应和展现,遏制和管控的效果,也得到了兑现。

当然,这不管对于行业,还是市场而言,堪称煎熬和寒冬长夜。

不可否认的是,中国的房地产作为经济结构重要组成部分的地位和价值依然存在,结合当前中国经济恢复存在不稳固和脆弱风险,叠加全球化环境的外来冲击和挑战,接下来,对于房地产经济的政策力度,可能会有力度减轻,态度温和的可能和空间。

当然,有两个很重要的大前提是不可能改变的,一个是房地产去杠杆,价格挤泡沫,一定是需要实现探底的,说白了就是要检验出对于房价着陆这件事,民众和市场能够接受的底线,而这个底线,还没有出现。

第二个,就是对当前已经取得的房价和楼市管理成果,一定会加以巩固和维护,“房住不炒”的大环境,不容宵小和有心群体进行试探。

在这两个大前提之下,房价和楼市在不同的城市,还有一段注定煎熬和痛苦的调整期和表现过程需要经历。

一个巴掌也拍不响,调控政策也是会随着市场变化和经济需求进行不断的自我修正和升级完善的,这是这一轮调控最大的特点,但是本质上的东西,是不会改变的:

炒房时代结束,房价回归政策管控,中国房地产经济,正式进入降速增质的全新阶段。

这就是7月份70城房价数据,给出的重要结论。

图片来源:网络

以上正文,来自@熊猫贝贝小可爱

如果觉得文章不错,欢迎转发点赞。关注@熊猫贝贝小可爱

实力原创,如有抄袭搬运侵权行为,必究!

有问题欢迎留言,再不行就私信也行,文明交流,有问必答,谢谢各位。

7月70城房价出(8月70城房价出炉 46城上涨)

编辑:众学网

点赞(0)

收藏(0)

相关推荐

张也演唱的歌曲有哪些(张也演唱的经典歌曲)

张也十大好听歌曲?...

电脑桌面便签软件哪个好(电脑桌面便签软件推荐)

晓阳老师,你有没有好用的桌面便利贴工具呀?晓阳老师,你有没有好用的日历工具呀?晓阳老师,你有没有好用的待办清单工具呀?晓阳老师,你有没有好用的桌面整理工具,能实现上面所有功能的那种?晓阳老师,晓阳老师,你在吗?。。。开年复工之后,可能是因为年初事情都比较多,办公室已经有很多同事问我有没有好用的便签、日历、待办清单工具了。那就趁热打铁,今天写一篇工具推荐吧!...

ipad游戏闪退是什么原因(适合在平板上玩的游戏)

随着智能设备的更新发展,iPad也成了日常生活中不可或缺的设备。...

叶辰萧初然最后的结局是什么(上门龙婿叶辰萧初然全文大结局)

叶辰萧初然大结局?...

quickly的比较级和最高级形式分别是什么(揭晓其正确答案)

都表示“快”,fast,quick 和 quickly 却是不一样的“快”,我们会说 a fast car,但不会说 a quick car,或者 a quick answer,而不是 a fast answer,或许你已经发现了它们的主要区别了。一、fastFast 既可以作形容词,又可以作副词,尤指的是高速发生或进行的事情,比如奔跑的人或车辆等。1.作形容词He likes to drive fast cars.他喜欢开快车。The...

怎么在酷狗音乐下载免费歌曲(2021免费下载音乐软件)

手机酷狗音乐下载歌曲教程...

2019河南高考分数线是多少(2019年河南省高考录取分数线一览表)

重磅!河南高考分数线出炉~大专分数线是160分,真的是全民上大学的时代来了吗?...

求租房屋怎么写(房屋求租 求租房信息)

房屋求租一般怎么写?...

二次抛物线计算公式(双曲线的公式总结)

语文...

卖家少发货死不承认怎么办(手把手教你最好维权)

在日常生活中,您是否会碰到网购迟迟不发货、买的物品与实物不符的情况?在消费过程中,您是否会遭遇虚假宣传,被商家欺诈?此时的您,是否会拿起法律武器进行消费维权?去年,厦门市思明区的消费者小刘在某知名网购平台参加闪购活动购买了两件相机套装,却被商家拒绝发货,小刘认为商家这种超卖爆单的行为构成恶意违约,遂将商家诉至法院。...