合伙企业合伙人主要收入的几种类型

合伙企业的各类收入按照性质划分,可以将其简单归纳为以下四种类型:

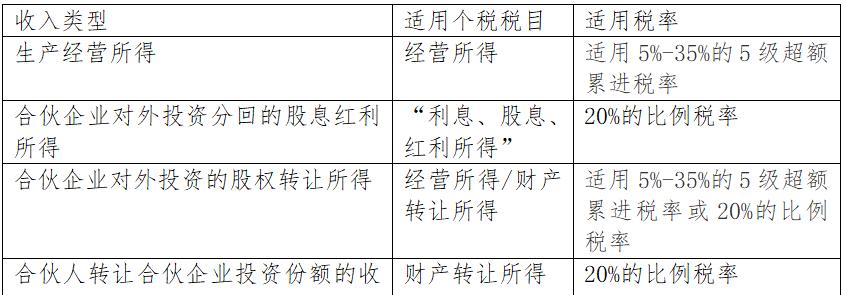

(一)生产经营收入

(二)合伙企业对外投资分回的股息红利所得

(三)合伙企业对外投资的股权转让所得

(四)合伙人转让合伙企业投资份额取得的所得

合伙企业涉及的主要税种

(一)增值税

合伙企业与其他类型的企业一样,按照提供的业务类型和销售规模,适用相应的税率或征收率缴纳增值税。

(二)企业所得税

合伙企业以每一个合伙人为纳税义务人,企业本身并不产生所得税纳税义务。合伙人是法人和其他组织的,缴纳企业所得税。

(三)个人所得税

合伙企业以每一个合伙人为纳税义务人,企业本身并不产生所得税纳税义务。合伙人是自然人的,缴纳个人所得税。

合伙企业如何缴纳所得税?

根据《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)有关规定,合伙企业生产经营所得和其他所得采取“先分后税”的原则。生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润),具体应纳税所得额的计算参照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)及《财政部 国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税[2008]65号)的有关规定执行。

(一)什么是“先分后税”

对于合伙企业生产经营实现的利润,不用直接缴税,而是根据合伙协议约定比例,确定每个合伙人头上的应纳税所得额,从而去计算所得税,这种模式叫“先分后税”。但需注意的是利润即使留存在企业,不实际分配,也是要视同分配计算纳税。

根据《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第四条规定,合伙企业的合伙人按照下列原则进行分配确认应纳税所得额:

1、合伙企业的合伙人以合伙企业的生产经营所得和其得,按照合伙协议约定的分配比例确定应纳税所得额。

2、合伙协议未约定或者约定不明确的,以全部生产经营所得和其他所得,按照合伙人协商决定的分配比例确定应纳税所得额。

3、协商不成的,以全部生产经营所得和其他所得,按照合伙人实缴出资比例确定应纳税所得额。

4、无法确定出资比例的,以全部生产经营所得和其他所得,按照合伙人数量平均计算每个合伙人的应纳税所得额。

注意:合伙协议不得约定将全部利润分配给部分合伙人。

(二)各类型收入如何缴纳所得税?

1、合伙人为自然人:

注意:对于合伙企业对外投资的股权转让所得,分为创投企业和非创投企业两种情形,

创投企业:按照单一投资基金核算或者按创投企业年度所得整体核算两种方式。

创投企业选择按单一投资基金核算的,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税。

创投企业选择按年度所得整体核算的,其个人合伙人应从创投企业取得的所得,按照“经营所得”项目、5%-35%的超额累进税率计算缴纳个人所得税。

非创投企业:按照“经营所得”项目、5%-35%的超额累进税率计算缴纳个人所得税。

2、合伙人为法人和其他组织:

如果合伙人为法人和其他组织的,合伙企业的生产经营所得、对外投资的股权转让所得及转让合伙企业投资份额所得均需按照适用税率缴纳企业所得税。对于对外投资分回的股息红利所得是否征收企业所得税在实务中尚存在争议,税法上并无具体的规定,有人认为应按照居民企业之间股息免征企业所得税的政策无需缴纳,有的人则认为法人合伙人通过合伙企业对外进行股权投资,属于间接投资,不能享受股息、红利所得免税优惠,需要缴纳企业所得税。因此,对于对外投资分回的股息红利所得是否需要征税还需与当地的税务机关进一步沟通确认。

更多干货文章推荐

干货 | 从《公司法》解读:一人有限责任公司的特殊法律条款和风险控制

干货 | 从税务风险看,股权代持切忌“走钢丝”

干货 | 老板必看的创投要点:有限合伙架构的秘密

干货 | 从林生斌公司被实名举报偷税漏税事件,看逃税罪立案标准和刑事责任

干货 | 会计实务:利润表上的所得税费用是企业当期的应纳税额吗?

税案 | 签“阴阳合同”转让股权,两套账偷税,实际纳税人被判刑!

干货 | 补税罚款超千万!个人股权转让行为成为税务稽查重点

干货 | 个体工商户、个人独资企业和一人有限责任公司的区别与涉税处理

-END-财务不懂法,法务不懂税财合税,让你远离财税风险,不多交税↓↓↓