一起谈谈理想,顺便赚钱

文:七七(ID:se7enmoney)

“又双叒叕”这个词已经不足以作为余额宝这个戏精货基的副词了。

本以为升级之后的余额宝就能太平一些,规模降一降,让监管层少盯着点。谁知,前天晚上又出了幺蛾子。

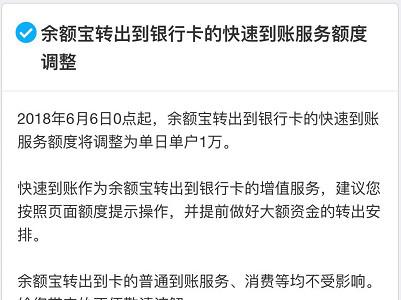

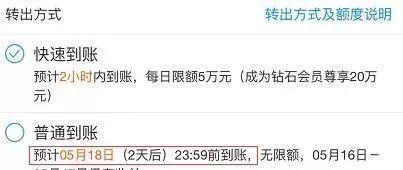

根据余额宝发布的公告,“6月6日零点起,余额宝转出到银行卡当日快速到账额度,从每日限额5万元调整至1万元,转出到银行卡普通到账服务及消费支付等均不受影响。”

即每天快速到账的额度只有1万元。超过1万元的钱就只能采取t 2结算,就是两天后到账的模式。

余额宝这个新规其实并不陌生了,上上个月的时候七七就和大家提醒过了,监管层已经出台了对“货基T 0赎回制度”规范化管理的意见征集。相信大家也不陌生了。

说一下,为什么“T 0”制度会被盯上呢。因为明面上说,这个制度存在监管风险。

网上流传的比较多的说法,都是基金公司自己有垫付资金或者拥有备付资金,当发生赎回的时候,就用这笔钱赎回给投资者。

而如果遇到大额赎回的话,自有的备付资金跟不上赎回速度,那就可能让货币基金立刻卖出债券等产品来换取现金给投资者,这就可能让货币基金出现亏损的现象。

随手科普:为什么我们普遍认为货币基金不会亏损呢?

货币基金是按摊余成本法来计价的,就是,按照买入债券的成本计算净值,之后再按照票面利率折合每天的利息收益。

这过程中债券在市场的波动,不会影响货基的净值。因为货币基金是假设一直持有债券到期,那么就不可能出现亏损的情况。而且因为货币基金这几年比较火热,也一直有人不断的买入,这个资金也不会断。

但,遇到大额赎回,备付资金不够偿还给投资者,就需要卖出债券来套现,如果债券那个时候是处于下跌的状态,那么就可以使得货币基金出现亏损的状态。

最近就有一个典型的例子出现。4月26日的时候,西部利得天添益货币A、B的收益激增。这个基金的持有人,大部分都来自两个机构,其中一家机构节前资金紧张赎回货币基金。因为触发了赎回比例,需要支付1%的赎回费,这笔费用也计入了这个基金收益里面,所以连着几天收益大涨,7日年化收益率和万分收益都出乎意料的高。

可是到了5月2日之后,没有赎回费用作为补偿了,基金的万分收益率跌的只有0.06元了。收益曲线就是这样:

(ps. 4.26日前,该基金的万分收益率平均为1元左右)

大额赎回是货基的天敌,收益下降是其次,最怕的是,因为收益下降使得投资者争相卖出,基金规模缩水,引起清盘的风险。说一千道一万,监管还是为了保护大家的利益不受损的原则。

但是上有政策,下有对策。每天余额宝要取出超过1万的土豪们看着了,面对当前的规定,还是有办法的。机智的七七还是给大家想了两招。

1.亲朋好友助攻

注意,这次的新规定,有提到“转账和消费不受影响”,所以你大可以把要从余额宝里面取出的钱用扫码支付的方式转给你的朋友,让他提现再转给你。这波操作看起来麻烦,但是整体时间预计不超过5分钟。这样对比之下,肯定比干等两天强一些吧。

注意:通过收钱二维码进来的钱,提现是不需要手续费的。(不过有人反映说他们这么操作无效,不知道是不是要支付宝后台邀请才行,反正七七亲测有效)

2.转出到余额

规定里面说,快速转出到银行是有金额限制,但是转出的余额并不受此规定的影响。

所以,你大可把超过1万的部分直接转出到支付宝余额里面再提现。那么这就存在一个提现收费的问题了。如果急用钱的朋友,应该也不会在乎那点手续费。

如果在乎的朋友,可以参考一下以前提到的支付宝免费提现方式:

1.芝麻信用

消费的时候用蚂蚁花呗攒积分,积分可以兑换提现额度。有了额度提现就不需要担心手续费了。

反正芝麻信用的积分用起来有点鸡肋,就这个还比较好。所以去年有几千分到期前,不知道做什么就用来兑提现额度了。

2.借道网商银行

利用网商银行还是可以免费提现的,网商银行里面可以通过支付宝直接购买余利宝,从余利宝转出到网商的活期余额,再从网商的活期余额转出到银行卡,这是免手续费的。

支付宝→余利宝→网商银行余额→银行卡。

最后,希望余额宝安静的当个货基。来自写余额宝写到吐的理财18线小V的美好祝福。