澎湃新闻记者 吕新文

“尊敬的客户,我行可授信给您的398000元将于3月15日到期,可用于日常消费,房屋装修,生意应急,查利率回1,申请回2,退订回T。”

“正式提醒:您的可借款的资格于3月8日调整,预估借款额度98300元,点表单********** 激活,退订回T。”

你是否收到过类似试图“引诱”借贷的垃圾营销短信?这些信息往往以银行或者网贷机构的名义发出,未经消费者同意,让人不胜其扰。此外,即使你没在相应银行或者借贷机构办过业务,也可能会收到垃圾信息。

这些垃圾短信发自哪里?

近日,澎湃新闻(www.thepaper.cn)调查发现,银行或网贷机构会通过短信群发公司来发送营销短信,这些短信群发公司多宣称发送成功率高,数秒送达,可以实时监控短信发送与回复情况。当涉及金融营销短信时,短信群发公司多比较谨慎,都要求提供相关手续,并多称公司不提供发送号码。但也有部分公司声称可提供指定区域业主、车主、老板等的号码资源。

有资深业内人士介绍,一些短信群发公司目前仍可根据号段、地区等为客户群发金融短信,还可提供手机机主的标签,如最近曾打开某软件之类,“这已经涉嫌隐私泄露和违法。”另有专家表示,只要超越用户许可的界限,就是垃圾违规短信息,但目前一些银行和网贷机构在打擦边球,基础运营商是比较难处置的,建议相关部门重点监管银行和网贷机构。

近年来,官方针对垃圾短信不断加大治理力度。2020年8月,国家工信部对《通信短信息服务管理规定》进行修订,形成《通信短信息和语音呼叫服务管理规定(征求意见稿)》,并向社会公开征求了意见。其中规定,任何组织或个人未经用户同意或者请求,不得向其发送商业性短信息或拨打商业性电话。不过,该规定目前尚未正式出台。

金融垃圾短信是投诉重灾区,有银行屡上榜

3月以来,澎湃新闻记者随机询问30位朋友,其中21位表示近1个月收到过垃圾金融短信,最多的近30条,主要是个贷、网贷、理财营销短信。

其中,从2月9日至3月9日,李先生收到浦发银行的营销短信14条,有“资产提升领鸡蛋,最多可连续领取12个月”“代销中银理财-惠享天天增益版理财”等,主要是鼓励提升存款额度、推销理财产品。李先生按照短信提示回复TDDX退订后,收到“您已成功退订我行资讯短信”的信息回复。

李先生还收到了建设银行、招商银行、农业银行的个贷营销短信。

“我是个打工族,根本没有贷款需求,银行为什么会给我发贷款营销短信?而且,我没有农业银行的卡,他们怎么知道我电话的?”李先生很不解。

和李先生不同,吴先生是企业老板,在银行有贷款。他不但收到诸多银行个贷营销短信,还收到洋钱罐借款、小赢卡贷App的网贷营销短信。他向澎湃新闻表示,自己并未注册或使用过这些App。这些短信里包含链接,打开后输入手机号码,点击“借款”,即会跳转到App下载界面。

澎湃新闻下载、注册洋钱罐借款App后,两天里,除收到该公司两条营销短信外,还接到四次电话营销,让记者尽快验证身份,以免错过授权额度。尽管第一次时记者就明确无借款需求,对方依然坚持“现在不用,以后也可能用”。

澎湃新闻搜索发现,洋钱罐借款的网络投诉不少,涉及高利率、催收等。

金融类垃圾短信,是消费者投诉的重点之一。

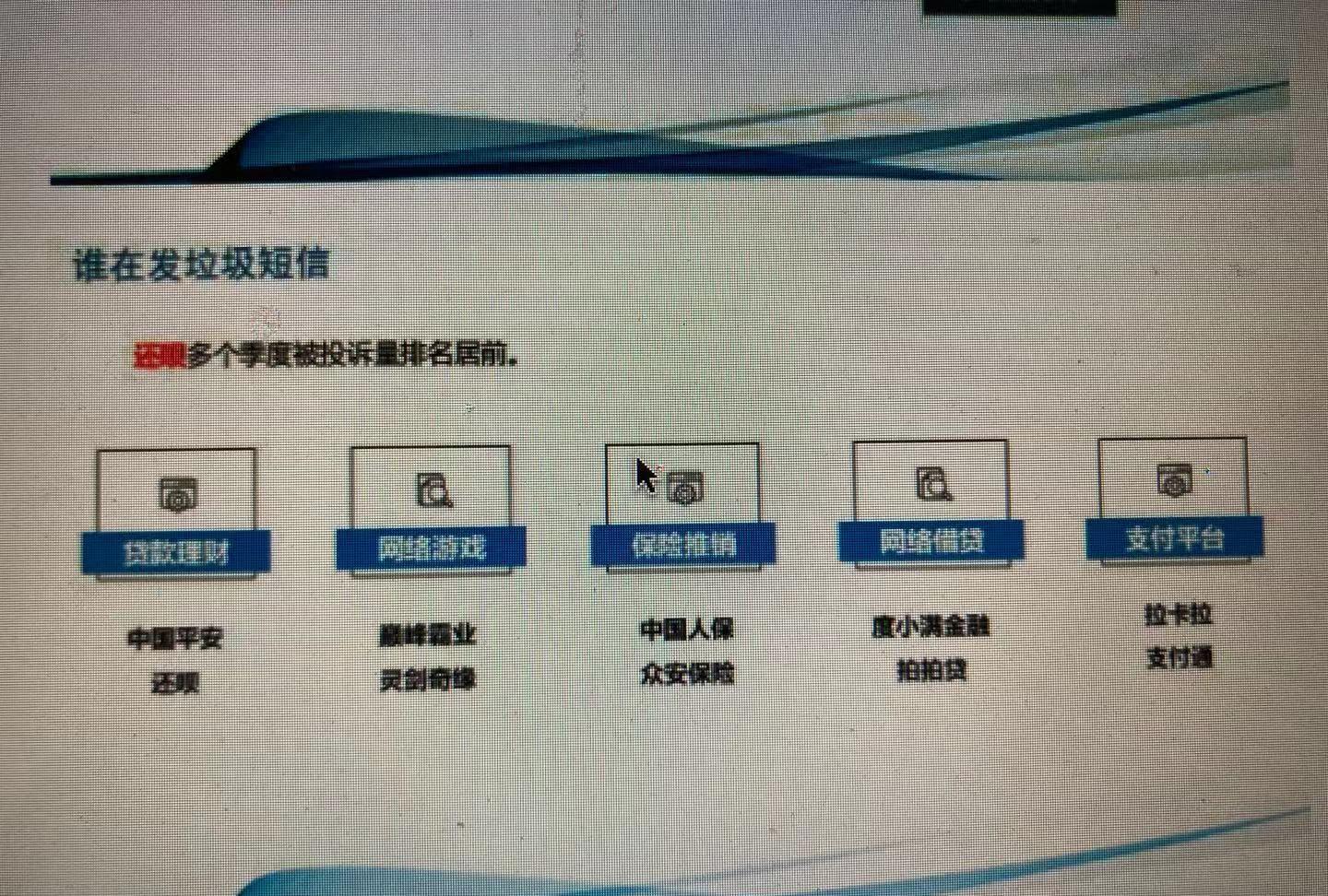

12321网络不良与垃圾信息举报受理中心发布的2021年三季度垃圾信息投诉情况盘点

据12321网络不良与垃圾信息举报受理中心发布的2021年前三季度垃圾信息投诉情况盘点,端口类垃圾短信均远超点对点垃圾短信,三个季度分别占比69.8%、86%、87.5%。垃圾短信类别方面,贷款理财类分别占比36.4%、26.0%、61.9%。

发送垃圾短信的主要端口号段方面,被投诉量去年一季度排名前十的,包括中国银行(第三)、中国建行(第八);二季度排名前十的,包括中国银行(第二)、中国建行(第四);三季度排名前十的,包括中国建行(第八)。

被投诉涉垃圾短信排名居前的,去年一季度,金融理财类有中国平安和还呗、网络借贷类为有钱花和360借条;二季度,贷款理财类有还呗和滴滴金融、网络借贷类有拍拍贷和有钱花;三季度,贷款理财类有中国平安和还呗,网络借贷类有度小满金融和拍拍贷。

有短信群发平台资质不全,有的称可提供号码资源

记者通过网络搜索“短信群发“,出现大量短信群发公司广告。这些公司的业务包括验证码消息、通知短信、营销短信、视频短信等,客户涉及各行各业。

对于金融短信,多个公司报价在每条二分五到六分之间,发送量越大,价格越低。他们无一例外宣称自己是专业的,发送成功率高,数秒送达,可以实时监控短信发送与回复情况。一些公司号称有自己的短信发送平台或软件,客户注册、登录充值后,自己就可以发送短信,公司会审核内容,但客户发给谁他们不管。

南昌创胜网络科技有限公司(旗下平台为万商超信)销售客服表示,金融行业群发短信需提供企业营业执照,本人手持工牌和身份证在企业前台拍照。“金融行业涉嫌诈骗的多,正规的短信群发平台都需要提供这些。”

该客服提供了公司的营业执照、增值电信业务经营许可证和国家版权局计算机软件著作权登记证书。其强调,个贷只发贷款内容,公司不提供发送号码。网贷营销短信不做,因为“没有渠道”。该客服的朋友圈,晒有声称是近日通过该公司平台发送的平安银行、工商银行、“农商银行”、建设银行的个贷营销短信截图。

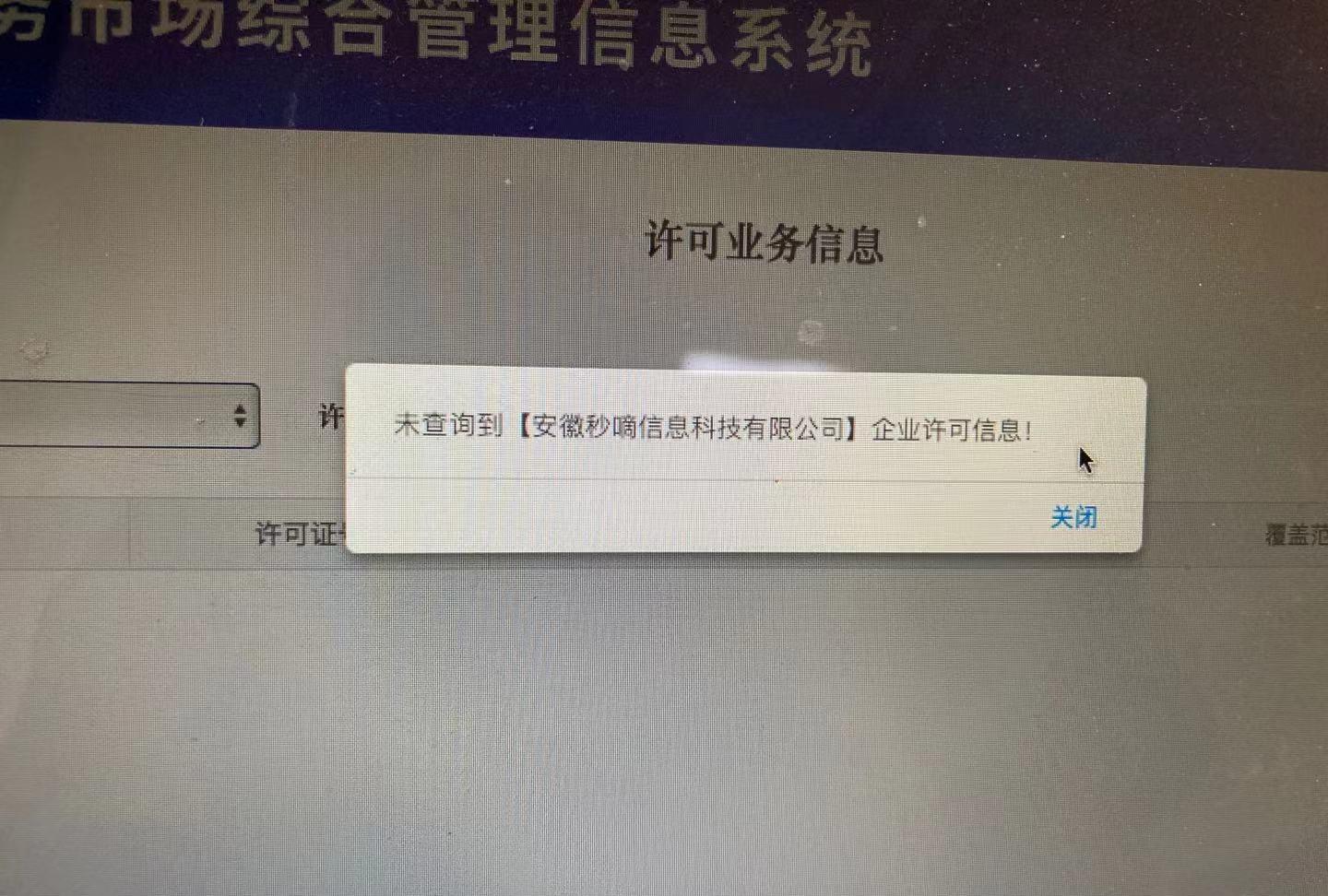

安徽秒嘀科技信息科技有限公司官网

安徽秒嘀信息科技有限公司营销人员表示,发送个贷营销短信需提供工牌和营业执照,发送网贷营销短信需提供营业执照、金融牌照和合同。秒嘀信息不提供发送号码,“那是违法的。万一是套路贷被举报,就都倒霉了。”

无法查询到安徽秒嘀科技信息科技有限公司的增值电信业务经营许可证

澎湃新闻记者表示未查询到秒嘀信息的增值电信业务经营许可证,营销人员表示“正在办理”,“这个没什么影响。”官网介绍,该公司已成立十年。

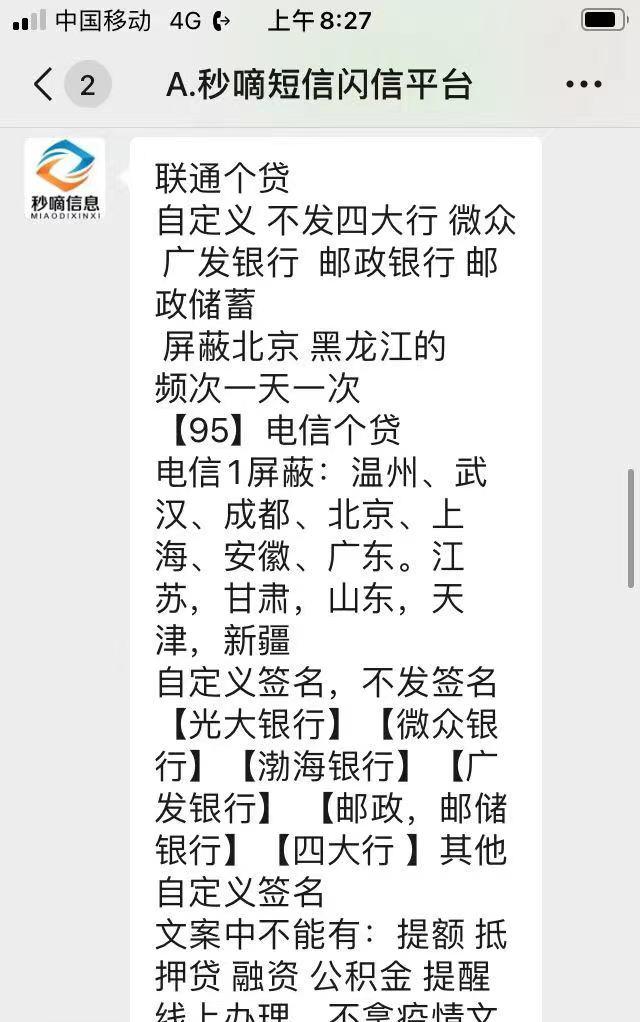

安徽秒嘀科技信息科技有限公司销售客服介绍发送短信限制问题

该营销人员表示,个贷方面,移动、电信、联通号码都会屏蔽一些地区。电信号码屏蔽地区最多。“屏蔽地区是根据运营商随时有变动。”

关于此,网络营销公司武汉追天科技有限公司在其官网称,金融短信投诉率一直比较高。如果某地投诉率达到一定上限,运营商和短信平台会采取区域限制措施。这也是贷款短信群发内容不仅审查严格,而且有很多地区无法发送的主要原因。此问题无法解决,但可以在群发短信前咨询客服人员,合理规避限制。“要严格遵守运营商的短信发送规范。合理安排发送时间和频率。”

郑州讯鸽科技有限公司具有增值电信业务经营许可证。该公司销售员表示,如发送个贷短信,可提供指定区域的业主、车主、老板、公积金贷款者电话。

一位资深业内人士说,有些短信群发公司,自己没有资质,其实只是有资质公司的代理商。虽然现在管理越来越严,一些短信群发公司仍可根据号段、地区等为客户群发金融短信。甚至,还可提供机主标签,如最近曾打开某软件之类。选择标签越多,短信发送价格越贵,“这已经涉嫌隐私泄露和违法。”

如何治理垃圾金融短信?

澎湃新闻注意到,早在2015年,国家工信部出台了《通信短信息服务管理规定》,该政策在当年的6月30日起正式执行。

就商业性短信息管理,规定指出,短信息服务提供者、短信息内容提供者未经用户同意或者请求,不得向其发送商业性短信息。用户同意后又明确表示拒绝接收商业性短信息的,应当停止向其发送。

2020年8月,国家工信部对《通信短信息服务管理规定》进行修订,形成《通信短信息和语音呼叫服务管理规定(征求意见稿)》,并向社会公开征求了意见。

征求意见稿要求,任何组织或个人未经用户同意或者请求,或者用户明确表示拒绝的,不得向其发送商业性短信息或拨打商业性电话。用户未明确同意的,视为拒绝。用户同意后又明确表示拒绝接收的,应当停止。短信息服务提供者发送端口类商业性短信的,应当确保有关用户已同意或请求接收,并保留用户同意凭证至少五个月。短信息服务提供者发送端口类商业性短信息的,应当在短信息中明确标注通过其服务发送短信的组织或个人的名称、联系电话,提供便捷和有效的拒绝接收方式并随短信息告知用户,不得以任何形式对用户拒绝接收设置障碍。

征求意见稿还规定,基础电信业务经营者应当建立预警监测、大数据研判等机制,通过合同约定和技术手段等措施,防范未经用户同意或者请求发送的商业性短信息或拨打的商业性电话。

目前,新规尚未正式出台。

“垃圾金融短信现在还是比较普遍的。”电信分析师付亮指出,《征求意见稿》中的商业性短信息,包含金融营销短信。

对于垃圾短信的治理,付亮分析说,按照谁实施谁处罚的原则,违规商业性短消息应由工信部门处罚,然而,广告又归市场监管部门管。此外,违规商业性短信息往往跨地域,可能信息发送者、商家、收短信的在不同地方,执法难度大。加上危害小,处罚金额也不大。综合各种因素,导致治理比较困难。

“相比个贷,有些网贷看起来借贷额不大,但利息非常高,而且坏账率一般不高,所以现在许多网络平台在搞网贷。有些明知乱发违规,还是会铤而走险。”付亮说。

在付亮看来,银行金融垃圾短信量比较大,但危害性比较小。如果是一些没有资质的小公司发的金融短信,没有经过审核,危害比较大,因为可能是诈骗。

“只要超越对方未许可的界限,就是垃圾违规短信息。目前银行和网贷机构在打擦边球,这种情况下,让基础运营商去处置它,是比较难的。应该重点去规制源头和受益方,也就是银行和网贷机构。”付亮表示。

责任编辑:汤宇兵 图片编辑:蒋立冬

校对:张艳